クレジットカードはマスターカード(MasterCard)がおすすめ!その理由とおすすめのクレジットカードを紹介!

現在7つあると言われる国際ブランドの中でも、特に数多くの国で使えるクレジットカードの一つがマスターカード(MasterCard)だ。

もちろん日本でも、クレジットカード利用可能な店舗のほぼ全部で利用することが可能だ。

クレジットカードの決済と聞くとVISAカードを思い浮かべる人も多いはず。

しかし、キャッシュレス化が進んでいる日本で、実はマスターカードの方がメリットが多いのだ。

今回はマスターカードの数あるメリットや若干のデメリット、おすすめのクレジットカードを紹介していく。

これから新しくクレジットカードを作りたい、または増やしたいと思う人は是非参考にしてほしい。

マスターカードのメリット・デメリットなどより、とにかくおすすめのクレジットカードが知りたい場合は以下をクリックしてほしい。

すぐにおすすめのマスターカード一覧を確認できる。

マスターカード(MasterCard)のメリット

それでは早速マスターカードのメリットの一覧を紹介していこう。

マスターカード(MasterCard)のメリット

- 国内、海外で使える店舗が世界1位

- Apple Payやsuicaなどのスマホ決済と相性がいい

- 「MasterCardコンタクトレス」機能で海外でもApple Payが利用可能

- コストコで利用ができる唯一の国際ブランド

クレジットカード所持が初心者の人でも、色々なシーンで迷わずに使うことができる非常に便利なメリットが多い。

上で紹介したマスターカードのメリットを詳しく説明していこう。

マスターカードの加盟店舗数が世界第1位に

今までは世界的にVISAが一番利用できる店舗が多かったのは事実。

しかし、2018年、世界での加盟店数が約2,920万店舗になり、ついにVISAの加盟店舗と並んだのだ。

それまでいつも2位に甘んじてきたマスターカードだが、ようやく肩を並べた事になる。

これで名実ともに海外でもVISAと並んで、最も利用できるクレジットカードになったのだ。

もちろん今はまだVISAの方が決済取引件数は多いが、今後その差も縮んでいくだろう。

海外旅行などを考えているのであれば、マスターカード一枚持っていれば十分といえる。

Apple Payやsuicaなどのスマホ決済と相性がいい

日本ではiPhoneの普及率が高いことから、Apple Payによるスマホ決済に人気がある。

そしてこのApple Payに関しては、VISAよりもマスターカードの方が相性がいいのだ。

例えば、Apple Pay Suica関しては、VISAだとチャージできないがマスターカードであればチャージが可能。

QUICPayやiDも問題なく使える。

しかも、海外でもApple Payで支払いが可能とくれば、設定するクレジットカードとしては最強といえる。

スマホ決済をメインで使っているのであれば、悩んだら国際ブランドはマスターカードにしておけば問題ない。

VISAカードがApple Payで使えない理由などは、以下のページに説明しているので参考にどうぞ。

海外でもApple Payが利用可能!

上の文章でも少し触れたが、マスターカードであれば海外でもApple Payが利用可能になる。

その理由が「MasterCardコンタクトレス」機能だ。

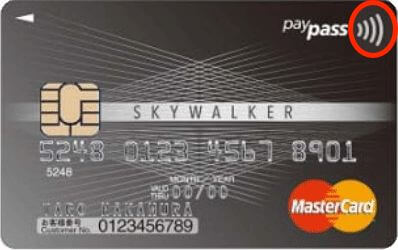

マスターカードブランドのクレジットカードの中に、下のようなマークがついているものがある。

券面でみると以下のような感じだ。

以前は「PayPass」という名前だったが、現在はMasterCardコンタクトレスに変わっている。

MasterCardコンタクトレスとは、クレジットカードにおける「タッチ決済機能」の事。

つまり、専用の機械にカードをスライドさせて読み込ませる必要がなく、SuicaやQUICPayのようにカードを端末に近づけるだけで決済が可能になる機能だ。

近距離無線での決済方法の方が利便性やセキュリティの面で高いといわれている。(クレジットカードを渡す必要がない為)

そして、MasterCardコンタクトレス機能があるカードは、Apple Payに登録すると、海外でApple Payで支払えるようになるのだ!

しかも、MasterCardコンタクトレスが利用可能な国は80カ国にのぼり、600万ヶ所以上の店舗で導入され今も増え続けている。

日本で決済するような感覚で、海外でもApple Payが使えるのは非常に便利だ。

MasterCardコンタクトレス機能がなくてもApple Payで支払いが可能!

便利なMasterCardコンタクトレス機能だが、マスターカードの中でもこの機能があるものとないものがある。

「MasterCardコンタクトレス機能がなければだめなのか・・・」と思うかもしれないが、ご安心を。

MasterCardコンタクトレス機能がなくても、Apple Payがその機能を補ってくれるのだ。

つまり、マスターカードのマークがついているクレジットカードであれば、海外でApple Payが使えるのだ!

現在なぜこのような仕様になっているかは分からないが、かなり便利な機能なのには間違いない。

マスターカード×Apple Payは、海外で利用するにはまさに最強のコンビといえる。

コストコで利用が可能!

コストコで利用できるクレジットカードといえば、コストコが発行しているクレジットカードかアメリカン・エキスプレスのカードだけだった。

しかし、2018年2月1日より、コストコが発行しているクレジットカードとマスターカードブランドのものだけが利用できるように変更された。

これにより、 コストコで使えるクレジットカードの種類がぐんと増えたのだ。

マスターカードであればコストコでの買い物や格安のガソリンスタンドでの給油を思う存分楽しむことができる。

コストコで使えるクレジットカードは以下のページにで詳しく書いてあるので参考にしてほしい。

マスターカード(MasterCard)のデメリット

デメリットというほどではないが、注意したい点をあげた。

マスターカード(MasterCard)のデメリット

- 海外利用時の為替レートや外貨手数料は他とそれほど変わらない

筆者が考えられるデメリットこれだけ。

為替レートや外貨手数料に関しては、ネット上では古い記事が多く間違いやすい。

確かに以前はマスターカードの為替レートや外貨手数料は他より頭一つ抜き出ていた。

事実、VISAより安い場合が多いが使う国や経済状況によって変わってくる。

現在はVISAとそれほど変わらないのだ。

しかも、外貨手数料に関しては各クレジットカードの種類によっても変わってくる。

VISA、MasterCard、JCB、アメリカン・エキスプレスのブランドをもつクレジットカードでいくつか表にしてみた。

| クレジットカード |  |  |  | |

|---|---|---|---|---|

| Sony Bank WALLET | 0.00% | – | – | – |

| セディナ | 1.63% | 1.63% | 1.60% | – |

| イオンカード | 1.60% | 1.60% | 1.60% | – |

| ジャックス | 1.63% | 1.63% | 1.60% | – |

| 楽天カード | 1.63% | 1.63% | 1.60% | – |

| JCB | – | – | 1.60% | – |

| エポス | 1.63% | – | – | – |

| オリコ | 1.63% | 1.63% | 1.60% | – |

| dカード | 1.63% | 1.63% | – | – |

| ポケットカード | 1.63% | 1.90% | 1.60% | – |

| 高島屋カード | 1.63% | 1.63% | 1.60% | 2.00% |

| セゾンカード | 1.63% | 1.63% | 1.63% | 2.00% |

| 三井住友カード | 1.63% | 1.63% | – | – |

| エムアイカード | 1.63% | – | – | 2.00% |

| ライフカード | 2.00% | 2.00% | 1.63% | – |

| MUFG | 2.00% | 2.00% | 2.00% | 2.00% |

| ニコス | 2.00% | 2.00% | – | – |

| DCカード | 2.00% | 2.00% | – | – |

| JAカード | 2.00% | 2.00% | – | – |

| アメリカン・エキスプレス | 2.00% | 2.00% | – | – |

※参照国際キャッシュカード比較

これを見る限り、単純にマスターカードの為替レートや外貨手数料がやすいとはいえないのだ。

確かに、使う金額が大きくなればなるほど、外貨手数料は馬鹿にならない。

突然、会社の支持で海外出張になる場合もある。

少しでも安く海外で利用したいなら、VISAもMasterCardも為替レートを計算してくれるページがある。

以下のページで確認するといいだろう。

英語のページなので少し使い方を解説しよう。

図と一緒に説明するのですぐにわかるはずだ。

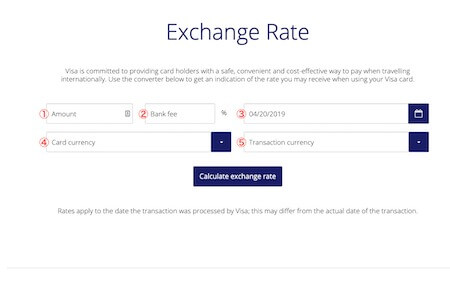

ExchangeRateCompの使い方

①Amount・・・通貨数を入力。1ドルだったら1、100ドルだったら100

②Bank Fee・・・外貨手数料。表の数字を入れる。VISAの基礎為替レートを知りたければ0を入力

③Date・・・知りたい為替レートの日付を選択

④Card currency・・・クレジットカードの決済通貨。基本的にはJapanese Yen(JPY)を選択

⑤Transaction currency・・・取引通貨。米ドルを調べたければUnited States Dollar(USD)を選択

「Calculate Exchange Rates」のボタンを選択するとレートがでる。

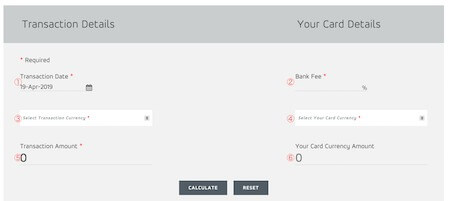

Mastercard® Currency Converterの使い方

①Transaction Date・・・知りたい為替レートの日付を選択

②Bank Fee・・・外貨手数料。表の数字を入れる。VISAの基礎為替レートを知りたければ0を入力

③Select Transaction Currency・・・取引通貨。米ドルを調べたければUnited States Dollar(USD)を選択

④Select Your Card Currency・・・クレジットカードの決済通貨。基本的にはJapanese Yen(JPY)を選択

⑤Transaction Amount・・・通貨数を入力。1ドルだったら1、100ドルだったら100

⑥Your Card Currency Amount・・・可能限度額の入力。これは必須ではないので入力しなくてもよし

最後に「CALCULATE」を押せばレートが出る。

おすすめのマスターカードのクレジットカード一覧

それでは早速おすすめのマスターカードのクレジットカードを紹介しよう。

楽天カード(MasterCard)

楽天ポイントをガンガンためたいのであれば、楽天カード(MasterCard)がおすすめ。

| 楽天カード |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |      |

| 年会費 | 永年無料 |

| 入会資格 | 楽天会員登録(無料)をされている、満18歳以上で安定した収入のある方および学生の方(高校生は除く)。 |

| ETC年会費 | 540円(楽天PointClubの会員ランクが、ダイヤモンドかプラチナ会員で無料) |

| 発行期間目安 | 約7日 |

| ポイント | 楽天ポイント |

| ポイント還元率 | 1.00%~10.00% |

| 付帯保険 | 国内旅行保険:無 海外旅行保険:最高2000万 ショッピング保険:年間50万円 |

| キャンペーン | 最大5,000円相当のポイントプレゼント 最大8,000円相当のポイントプレゼント※一週間だけの期間限定最大5,000円相当のポイントプレゼント |

|

海外で利用しても、日本円の換算で100円で1ポイントたまるので、安心して使うことができる。

また「楽天トラベルグローバルWiFi」利用でも、楽天ポイントをためることができ、楽天ポイントが2倍になる。

海外旅行保険もついているので、国内だけでなく海外でも非常に使いやすいクレジットカードなのだ。

楽天カードの詳細や申し込み方法に関しては、以下のページに詳しく書いてあるので参考にして欲しい。

Orico Card THE POINT(MasterCard)

Apple Payの利用もそうだが、他のスマホ決済にも便利なのがOrico Card THE POINTだ。

| Orico Card THE POINT |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |   |

| 年会費 | 永年無料 |

| 入会資格 | 原則として年齢18歳以上の方(高校生は除く)。 |

| ETC年会費 | 永年無料 |

| 発行期間目安 | 約2週間 |

| ポイント | オリコポイント |

| ポイント還元率 | 1.00%~2.00% |

| 付帯保険 | 国内旅行保険:無 海外旅行保険:無 ショッピング保険:50万円 |

| キャンペーン | ・入会無条件で1,000ポイントプレゼント ・入会から6ヶ月はポイント還元率2倍(2%) |

|

Apple PayではQUICPayが使え、クレジットカードでもQUICPayとiDが搭載されているため、まさにコンタクトレス決済の申し子といえる。

ポイント還元率も1%と楽天と同等。

ネットでの決済にもつよく、オリコモールを利用すれば、楽天市場をはじめ、Amazon、Yahoo!ショッピングなどの利用でもポイント還元率は2.00%〜16.5%にもなる。

さまざまなシーンで使いやすく、上手に使う事でかなりのポイントをためる事ができる。

リクルートカード(MasterCard)

どの店舗で利用しても最低1.2%のポイント還元率を誇るのがリクルートカードだ。

| リクルートカード |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |  |

| 年会費 | 永年無料 |

| 入会資格 | 原則として18才以上で、本人または配偶者に安定した収入のある人(学生を除く) |

| ETC年会費 | 無料(Mastercard,Visaは新規発行手数料1,000円(税抜)) |

| 発行期間目安 | 約8日 |

| ポイント | リクルートポイント |

| ポイント還元率 | 1.20%~13.00% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高2,000万円 ショッピング保険:年間200万円 |

| キャンペーン | ・最大6,000円分のリクルートポイントプレゼント |

|

もちろん、海外での利用に関しても日本円に換算して1.2%のポイント還元率で獲得が可能。

しかも海外旅行保険もついているので、海外での安心も大きい。

リクルートカードに関しては以下のページに詳しく説明しているので参考にどうぞ。

REX CARD(MasterCard)

たまったポイントをキャッシュバックして、実質の支払いを安くしたいならREX CARDだ。

| REX CARD |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |  |

| 年会費 | 永年無料 |

| 入会資格 | 日本国内に住む18歳以上の方(高校生を除く) |

| ETC年会費 | 無料 |

| 発行期間目安 | 約2週間 |

| ポイント | REXポイント |

| ポイント還元率 | 1.25%~1.75% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高2,000万円 ショッピング保険:無し |

| キャンペーン | 最大で5,000円分のJデポプレゼント |

|

ポイント還元率はリクルートカードより高い1.25%を誇る。

これは年会費無料のクレジットカードで、場所を選ばないポイント還元率では最高クラスになる。

溜まったREXポイントは、Jデポにする事でキャッシュバックされ、クレジットカード利用口座引き落としの際に1pt=1円で値引きされる。

Jデポに変換する手間があるが、実質どの買い物でも1.25%割引で買うことができるようになるのだ。

もちろん海外での利用でも1.25%のポイント還元率はそのまま。

ポイントの使い勝手は非常に限られているが、節約家には最強のクレジットカードといっていい。

REX CARDの魅力に関しては以下のページに詳しく説明してあるので参考にどうぞ。

Amazon Masterゴールド

AmazonやAmazonプライムを利用しているなら、Amazon Masterゴールドがおすすめだ。

| Amazon Prime Mastercard |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |  |

| 年会費 | 0円(税別) |

| 入会資格 | 満20歳以上で、ご本人に安定継続収入のある方。 |

| ETC年会費 | 無料 |

| 発行期間目安 | 約2週間 |

| ポイント | Amazonポイント |

| ポイント還元率 | 1.00%~2.50% |

| 付帯保険 | 国内旅行保険:5,000万円 海外旅行保険:5,000万円 ショッピング保険:300万円 |

| キャンペーン | 年会費永年無料 コンビニで1.5%ポイント還元 |

|

つい先日、Amazonプライムの年会費が3,900円(税込)→4,900円(税込)に値上げされた。

しかし、それが逆に得になってしまったのがAmazon Masterゴールド。

Amazon Masterゴールド作る事で、その年会費は実質0円になってしまうのだ。

そのカラクリは以下のページを読んで貰えればすぐにわかる。

つまり、Amazonプライムを利用しつつ実質0円でゴールドカードが持ててしまうということになる。

ゴールドカードになれば海外旅行障害保険など、保障内容のランクが一気に充実する。

しかもAmazonプライムのサービスが使い放題となれば、作らない理由は無い。

海外での利用でももちろんAmazonポイントは1%バック。

場合によっては海外でもAmazonプライムを見ることができる。

日本でも海外でも遊び上手な人はAmazon Masterゴールドはおすすめの一枚だ。

AmazonのサービスやAmazon Masterゴールドに関しての詳しい情報は、以下のページに書いてあるので参考にして欲しい。

まとめ

キャッシュレス決済全般で非常に相性がいいマスターカード。

その柔軟な取り組みは今後の展開に大きな期待を膨らませてくれる。

今まで日本でもVISAが1番という風潮があったが、個人的には今一番使える国際ブランドはマスターカードだ。

まさに「支払いの短縮、利益、利便性 = Priceless」といったところだろう。

国際ブランドに迷ったならマスターカードを選んでおこう。