クレジットカードの審査に落ちる人と落ちない人の違いとは?審査落ちの理由をわかりやすくまとめた!

スマホ決済を使うためにはクレジットカードはほぼ必須といえるが、悩みの種が審査だ。

スマホ決済は審査なしだが、クレジットカードは審査なしはありえない。

クレジットカードを持つには必ず審査を通過しなければならないのだ。

筆者もいくつかのクレジットカードで審査落ちをした経験がある。

そこで筆者の経験も交えて、クレジットカードの審査に落ちる人と落ちない人の違いや落ちる理由などを紹介していこう。

この記事を上手く利用すれば、クレジットカードの審査に落ちる確率も少なくなるはずだ。

審査に関しては心配する人も多いので、なるべくわかりやすく解説していくので参考にして欲しい。

審査の通過率を上げるために読んでいってほしいのだが、とにかく審査が通りやすいクレジットカードを知りたいなら以下をクリックしてほしい。

クレジットカードの審査通過率

クレジットカードを申し込んだ時にどれぐらいの人が審査を通過しているか気になるところだと思う。

一般社団法人日本クレジット協会で、 1年間の申し込み・契約・解約状況のまとめたデータがあるので紹介しよう。

| 年 | 対象社数 | 入会申し込み件数 | 契約件数 | 解約件数 |

|---|---|---|---|---|

| 平成25年 1月 ~ 12月 (2013) | 309 | 2,675 | 2,025 | 1,805 |

| 平成26年 1月 ~ 12月 (2014) | 300 | 2,635 | 1,996 | 1,484 |

| 平成27年 1月 ~ 12月 (2015) | 294 | 2,923 | 2,250 | 1,580 |

| 平成28年 1月 ~ 12月 (2016) | 289 | 3,023 | 2,317 | 1,664 |

| 平成29年 1月 ~ 12月 (2017) | 285 | 3,066 | 2,328 | 1,669 |

この表にある「契約件数」を「入会申し込み件数」で割れば、クレジットカードの審査通過率を算出できる。

その結果が以下だ。

クレジットカードの審査通過率

- 2013年 → 75.5%

- 2014年 → 75.7%

- 2015年 → 76.9%

- 2016年 → 76.6%

- 2017年 → 75.9%

2018年は出ていないが、平均すると76.12%の人がクレジットカードの発券に至っている。

つまり、10人中7人強の人が審査を通過している事になる。

筆者の肌感覚でいえばもう少し低いと思っていたので、意外に高い数字に驚いている。

しかし、審査が心配な人にはひとまずホッとできる数字ではないだろうか。

クレジットカードの審査方法

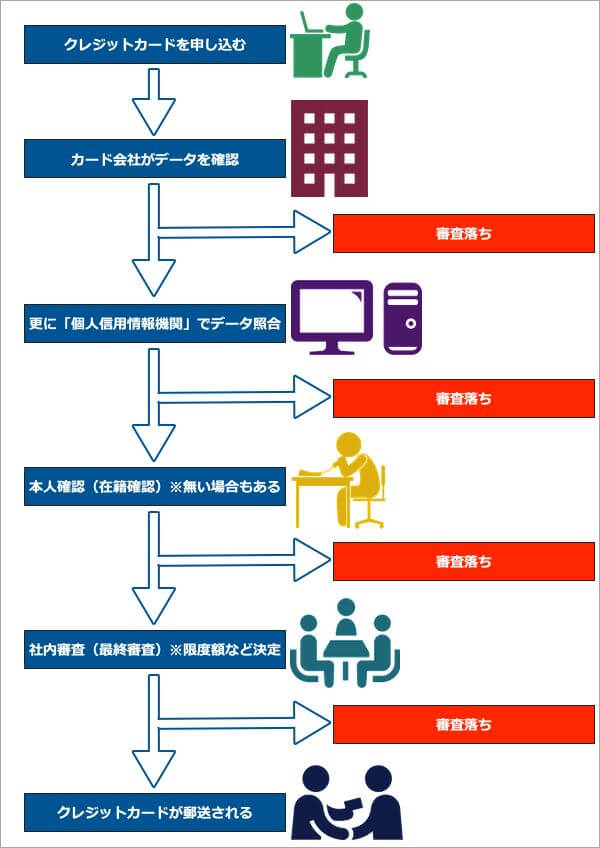

クレジットカードの審査方法からカードの受取りは、どの会社もほぼ一緒で以下のような手順になる。

クレジットカードの審査方法からカードの受取りまで

- クレジットカード申し込み

- 情報に基づきカード会社が個人信用情報機関で確認

- カード会社が在籍確認(本人確認)の電話をかける

- 確認が取れたら、最終審査、限度額などを決定

- クレジットカード発送

図解すると以下のような流れになってくる。

注目すべきは、カード会社が利用する「個人信用情報機関」だ。

この機関に登録されている個人情報がクレジットカードの審査に大きく関わってくる。

個人信用情報機関とは

個人信用情報機関とは、個人の信用情報の収集や提供を行う機関の事をさす。

主に以下のような個人の信用情報が加盟会社などから収集される。

記録される個人信用情報の種類

- クレジットカード

- 割賦販売

- 住宅ローン

- 自動車ローン

- 教育ローン

- キャッシング

- カードローン

- 個人リース(カーリース等)

- 申込情報

- 事故情報 など

カード会社はこれらの情報を参照し、クレジットカードの審査に利用している。

「勝手に人の信用情報をみていいのか?」と思うかもしれないが、これに関しては問題ない。

信用機関による情報共有は個人情報の保護に関する法律第23条の例外として許容されているのだ。

個人の信用力をはかる手段として国のお墨付きという事になる。

もちろん、個人情報として重要視されているので勝手にこの機関を立ち上げる事はできず、国の認定が必要にある。

経済産業大臣が指定する機関で、個人に関する信用情報機関は以下の3つだ。

| JICC 日本信用情報機構 | |

|---|---|

| 延滞情報 | 5年間 |

| 債務整理 | 5年 |

| 多重申込 | 6ヶ月 |

| HP | JICC 日本信用情報機構 |

| CIC Credit information center | |

|---|---|

| 延滞情報 | 5年間 |

| 債務整理 | 5年 |

| 多重申込 | 6ヶ月 |

| HP | 指定信用情報機関のCIC |

| 全国銀行個人信用情報センター | |

|---|---|

| 延滞情報 | 5年間 |

| 債務整理 | 5年 官報情報は10年 |

| 多重申込 | 6ヶ月 |

| HP | 全国銀行個人信用情報センター – 全国銀行協会 |

ちなみに、個人でも情報を知る事ができる。

自分の信用情報に不安がある場合などは、開示請求をしてみよう。

自分の信用情報がどのように記録されているのか確認する事ができる。

その際、手数料がかかるので事前にチェックしておこう。

クレジットカードの審査に落ちにくい人の特徴

少し専門的な情報を説明したが、それらの情報からクレジットカードの審査に落ちにくい人と審査に落ちやすい人の違いが見えてくる。

まずは審査に落ちにくい人の状況をまとめてみよう。

審査に落ちにくい人の状況

- 職業につき安定した収入がある。

- 年収が高い。

- 勤続年数が長い。

- 持ち家がある。

- クレジットカードやカードローンの支払いの延滞、未払いが無い。

- カードやクレジットカードを複数持っていない。

安定した収入がある人が一番審査に通る可能性がある

安定した職業、安定した収入がある場合は、ほとんどのクレジットカードの審査を通過する可能性が高い。

職業では審査の通過率が変わらないと言われているが、個人的な経験からやはり公務員などは審査通過率は格段に高く感じる。

安定した収入につながる職業の人は、審査の不安はほぼないといっていいだろう。

勤続年数も重要

勤続年数が長い場合も、審査に有利に働く事が多い。

仕事を転々している人よりも、生活の基盤がしっかりしていると判断されるからだ。

収入が無くなる可能性が高い生活を送っていると判断されると審査は一気に通りづらくなる。

年収の高さは必ずしも有利に働かない

収入が高いと審査に通るイメージを持っている人がいるが、実はそうとも言い切れない。

FXのトレーダーで月200万稼いでいた知り合いは、クレジットカードを作れなかった事があった。

おそらく「収入があっても安定しない」事がデメリットとなった可能性がある。

やはり重要なのは、安定した収入があるかどうかという事なのだろう。

クレジットカードの審査が落ちやすい人の特徴

次はクレジットカードの審査が落ちやすい人の状況をみていこう。

クレジットカードの審査が落ちやすい人の状況

- 職業が不安定で収入が不安定。

- 年収が少ない。

- 勤続年数が短い。

- 賃貸物件に住んでいる。

- 借り入れがある。

- リボ払いを使っている。

- 過去に返済の遅延がある。

- クレジットカードをたくさん持っている。

- 同時にいくつかのクレジットカードに申し込んだ。

「安定」が無いのが一番響く

職を転々として勤務が安定しない、収入が安定しないなど、生活が安定していないと判断されると一気に審査通過は難しくなってくる。

逆に言えば、だからこそクレジットカードを持って、節約したり、得をしたいのだが、世の中そう甘くない。

とにかく、年収が少なくてもいいので仕事や収入、住まいを「安定」させる事が審査を通りやすくするコツだ。

アルバイトやパート、派遣は審査に通りづらい?

よくアルバイトやパート、派遣などは審査が落ちやすいといわれるが、本当だろうか?

筆者の経験上、公務員や正社員から比べると信用度は落ちるが、落ちやすいとは言い切れない。

なぜなら筆者は、アルバイトや派遣の時期にクレジットカードを5枚作った経験がある。

ただ、一気に作ったわけではなく期間をあけて申し込んだ。

おそらく勤続年数が長かったので、そこが審査に有利に働いたと感じている。

公務員や正社員に越したことはないが、アルバイトやパート、派遣は必ずしも落ちやすいとは言えないだろう。

借り入れがあると厳しい

クレジットカードを作る際、例えばカードローンを利用していたりすると審査は落ちやすくなる。

特に多重債務の場合は、アウトだと思っていい。(経験済み!)

また、他のクレジットカードでキャッシング枠を使って借り入れしてる場合も同様だ。

そのような人は返済したあとでクレジットカードに申し込む事を強くおすすめする。

リボ払いを使っていると審査が通りづらくなる?

リボ払いを利用している事で審査が通りづらくなる事は無い。

しかし、リボ払いの残高がいつも限界までいっている場合は審査にマイナスに働く事もある。

返済がギリギリという事は、いつ自己破産など不測の事態が起こってもおかしくないと判断されやすくなる。

そのため、結果審査は慎重にならざる負えないのだ。

しかし、よく考えるとリボ払い設定を促すクレジットカード会社も多い。

金利で利益を得る事ももちろんあるだろうが、他のカードの利用を抑制できる効果もあるという事なのだろう。

とにかく新しくクレジットカードを作る際は、支払いはキレイにしてしまった方がいい。

過去に「信用事故」を起こしている

クレジットカードやキャッシングの返済を遅延した経験がある場合は、かなりマイナスになる可能性が大きい。

特に3ヶ月以上延滞などになると、クレジットカードの審査を通過するのはほぼ不可能だといっていいだろう。

また、過去に「自己破産」や「任意整理」など、弁護士案件がある場合も審査に落ちる可能性は高い。

信用回復にはかなりの時間が必要だと思っていい。

クレジットカードの保有枚数でマイナスになる場合も

クレジットカードをたくさん持っている=信用力がある証だという事は間違いないが、その考えは捨てた方がいい。

クレジットカードを大量に持っている事で、「クレジットカードを発行しても使って貰えないのでは?」と思われる可能性が高い。

また、場合によっては「キャンペーン狙いですぐ解約されるのでは?」と思われる可能性も考えられる。

クレジットカード会社は、クレジットカードを発券する事が目的ではなく、使って貰う事が目的なのだ。

その確信が少しでも持てないと、審査通過はかなり狭き門になる可能性が高い。

同時、もしくは短期間に複数申し込むのはNG

急にたくさんのクレジットカードを同時、もしくは短期間で申し込みをすると「お金に困って申し込みをしているのでは?」と判断されかねない。

そうなった場合は、審査通過はかなり厳しいといえる。

総量規制にも引っかかる可能性もあるので、期間をあけて必要なクレジットカードにのみを申し込もう。

クレジットカードの審査に落ちないためのコツまとめ

色々審査に関して書いてきたが、クレジットカード審査に落ちない為のコツをまとめよう。

クレジットカード審査に落ちない為のコツ

- 仕事についてもすぐにクレジットカードを作らない。

- アルバイト・パートの場合は、なるべく勤続期間を伸ばす。

- 今借り入れなどがある場合は、返済してしまう。

- リボ払いなどの残金を0にする。

- 使っていないクレジットカードがあるなら解約してしまう。

- クレジットカードの申し込みを連続で行わない。

- クレジットカード審査に数回落ちたら、6ヶ月あける

- 記載ミス、虚偽記載はしない。

これで審査を通過する可能性はぐっと上がるはずだ。

解説していこう。

勤続期間はなるべく長めに!

安定して返済ができる事をアピールする為に必要なのが勤続期間だ。

「仕事についてもすぐにクレジットカードを作らない。」も「アルバイト・パート・派遣の場合は、なるべく勤続期間を伸ばす。」もその為だ。

どれくらいで申し込むべきかは難しい所だが、筆者はアルバイトで確か6ヶ月働いたくらいに申し込み、審査を通過した経験がある。

それを考えると正社員などであれば、3ヶ月でもいけるのではないだろうか。

とにかく勤続期間は長い方がいいだろう。

返済はプラスに働く事がある

「クレヒス」という言葉をご存知だろうか?

これは「クレジットカード・ヒストリー」の略で、クレジットカードの使用履歴といっていい。

このクレヒスが高評価を受けるには「クレジットカードの利用頻度が高い」事と「返済ができている」事。

リボ払いなどの限度額がいっぱいの場合は審査は厳しくなる事は既に書いた。

しかし、もし返済できれば「返済能力がある」と判断され審査通過に有利に働く可能性がある。

また、ローンなどもそうだ。

お金を借りている事実はマイナスとして残るが、それを返済できた場合は、審査にプラスに働く可能性が大きい。

できれば全て、できなければなるべく多く返済した上でクレジットカードを申し込もう。

使っていないクレジットカードがあるなら「解約」する

新しくクレジットカードを申し込む際、すでに複数のクレジットカードを持っているのであれば、解約してしまおう。

これは、「あなたの会社のカードを使いますよ!」という意思表示になる。

自分が欲しいクレジットカードの審査を少しでも通りやすくするための方法として面倒くさがらずに行おう。

申し込みを一括、または連続で行わない

審査に落ちた時に不安だからというわけで、複数のクレジットカードに同時に申し込んだり、連続で申し込んだりするのはやめよう。

キャンペーン目的だと思われたり、お金がないと思われたりする可能性が高い。

クレジットカードは受験や就職活動はないのだ。

滑り止めのような事を考えているとかえって審査は通りづらくなる事を知っておこう。

期間をあける事でクレジットカードの審査が通る?

審査に落ちない方法というより、一度審査に落ちた後の対処といっていいだろう。

もしクレジットカードの審査に落ちたら、6ヶ月はクレジットカードに申し込む事を控えよう。

この6ヶ月という期間には根拠がある。

それは、個人の信用情報のデータが更新される期間なのだ。

6ヶ月を過ぎると6ヶ月前のデータは書き換えられる。

審査に落ちたという状況が見えなくなるのだ。

こうする事で次のクレジットカードの申し込みで不利を少なくする事ができる。

一度落ちた場合は、この事を覚えておこう。

ただし、同じクレジットカードに申し込む場合はクレジットカード会社に履歴が残っている。

それを審査に加味される事もあるので、同じクレジットカードに再度申し込む場合は覚えておこう。

ケアレスミスなども注意

クレジットカードを申し込む際、住所を間違ったり、電話番号を間違ったりするようなケアレスミスは絶対にさけよう。

そのような事でクレジットカードの審査に落ちるような事になるのは非常にもったいない!

情報は正確に入力しよう。

また、いくらクレジットカードの審査を落とされたくないからといって、虚偽記載(勤続年数や年収を大幅にいつわったり、勤務先をいつわったりなど)をする事は絶対にしてはいけない。

クレジットカードを一生持てなくなる可能性もある上、訴訟にもなりかねない。

クレジットカードを持つために「犯罪者」になる必要はないのだ。

審査が甘いクレジットカードはあるのか?

自分の信用情報に少し不安がある人は、なるべく「クレジットカードの審査が甘い」ところを選びたくなるもの。

実際ネット上では「審査が甘いクレジットカード」で特集が組まれているところもある。

しかし、本当に審査が甘いクレジットカードはあるのだろうか。

実はある。

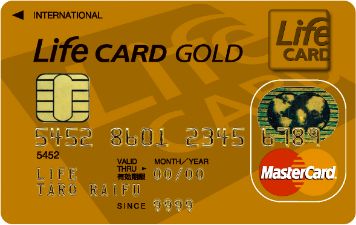

それが、後ほど紹介するデポジット型のライフカードだ。

元々ライフカードの審査に落ちた人向けに、ライフカードが発行していたクレジットカードなので審査の通りやすさは折り紙つきだ。

クレジットカードの審査に不安がある人は真っ先に選ぶべきクレジットカードでもある。

デポジット型のライフカードに関しては以下のページに詳しく説明してあるので、すぐに確認したい方は参考にしてほしい。

その他に審査が甘いクレジットカードはあるかと聞かれたら、経験上「グレー」というしかない。

例えば、自己破産をしたり、無職であったり、ブラックリストに載っていたりした場合にはクレジットカードの審査が通らない可能性は極めて低い。

それぐらいの事は、法律などからでも容易に想像できる。

しかし、その他の審査基準などは、各クレジットカード会社により違い、完全にブラックボックスだ。

このクレジットカード会社が審査が甘く、このクレジットカード会社は審査が厳しいというのは、基本的には全くわからないのだ。

ところが、クレジットカードを複数申し込んだ時に、「あるクレジットカードは審査が落ちたがもう一つは審査が通った」経験がある。

ソフマップでPCを買おうといった時に、クレジットカードを作ると分割手数料が無料になると聞いて、申し込んだのだが審査に落ちた。

結局PCは一度断念した悔しい経験がある。

その後、ダメ元で他のクレジットカードに申し込んだら通ったのだ。

仕事も収入もそのまま申し込んだので、個人属性としては一緒。

2つのクレジットカード会社を申し込んだ時の違いといえば、時期ぐらいなものだ。

審査基準が甘いかどうかは判断は難しいが、各会社で審査基準が若干違う所があるのは間違いないだろう。

審査が甘い可能性が高いクレジットカード

「このクレジットカードは審査が甘い」と言い切れるクレジットカードは現状一つ。

他に関しては経験上、「審査が甘い可能性がある」 クレジットカードのピックアップになる。

デポジット型のライフカード以外は、基本的に筆者がフリーターや派遣の時期(10年間くらい)に持つことができたクレジットカードを紹介していく。

筆者のステータスは、一般的なフリーターや、派遣の人と大体同じだと思ってもらって構わない。

ただ、審査基準が変わっている可能性もあり、筆者が審査が通ったからといってあなたが通るとは言えない。

そこはご了承頂ければと思う。

ライフカード(デポジット型)

| ライフカード(デポジット型) |

|---|

| 総合評価 | 3.75 |

|---|---|

| ブランド |  |

| 電子マネー |      |

| 年会費 | 5,000円(税別) デポジット(保証金)100,000円※申込時のみ |

| 入会資格 | 日本国内に住む20歳以上で、電話連絡が可能な方。 |

| ETC年会費 | 初年度無料:無料 |

| 発行期間目安 | 約10日 |

| ポイント | LIFEサンクスプレゼント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高2,000万円 ショッピング保険:300万円 |

| キャンペーン | 現在なし |

|

上記でも少し説明したが、元々ライフカードの審査に落ちた人に紹介していたクレジットカードが一般的に申し込みが可能になった。

デポジットを支払うことでクレジットカードが利用になる少し特殊なクレジットカードだ。

クレジットカードの申し込みの際にデポジットさえ支払えば、ほぼ審査は通過できる可能性大。

ただし、クレジットカードという面で言えば一応の審査基準があるため、全ての人が審査が通るわけではないことは覚えておいてほしい。

ライフカードのデポジット型には、通常の物とゴールドカードがある。

| ライフカードゴールド(デポジット型) |

|---|

| 総合評価 | 4.00 |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 10,000円(税別) デポジット(保証金)200,000円※申込時のみ |

| 入会資格 | 日本国内に住む20歳以上で、電話連絡が可能な方。 |

| ETC年会費 | 初年度無料:無料 |

| 発行期間目安 | 約10日 |

| ポイント | LIFEサンクスプレゼント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1億円 海外旅行保険:最高1億円 ショッピング保険:200万円 |

| キャンペーン | 現在なし |

|

支払うデポジットの金額がそのまま限度額となっているので、年会費やデポジット額でどちらかに申し込むか判断してほしい。

利用者にとってはメリットもデメリットもあるが、現場一番審査が通過できる可能性があるクレジットカードということは間違いない。

楽天カード

| 楽天カード |

|---|

| 総合評価 | |

|---|---|

| ブランド |   |

| 電子マネー |   |

| 年会費 | 永年無料 |

| 入会資格 | 楽天会員登録(無料)をされている、満18歳以上で安定した収入のある方および学生の方(高校生は除く)。 |

| ETC年会費 | 540円(楽天PointClubの会員ランクが、ダイヤモンドかプラチナ会員で無料) |

| 発行期間目安 | 約7日 |

| ポイント | 楽天ポイント |

| ポイント還元率 | 1.00%~10.00% |

| 付帯保険 | 国内旅行保険:無 海外旅行保険:最高2000万 ショッピング保険:年間50万円 |

| キャンペーン | 最大5,000円相当のポイントプレゼント 最大8,000円相当のポイントプレゼント※一週間だけの期間限定最大5,000円相当のポイントプレゼント |

|

筆者があるクレジットカードに申し込んで審査に落ちた後に、通ったクレジットカードが楽天カードだ。

PCをネットで、しかも中古買った方が安く、ポイントもつくという事で申込んだら審査が通ったのだ。

流石に限度額などは低かったが、大変助かった記憶がある。

審査が甘いとは言い切れないが、実際に審査に通ったクレジットカードではあるので、審査が通りやすい可能性がある。

ちなみに審査に落ちたのはジャックスカードだ。(書いてしまった・・・)

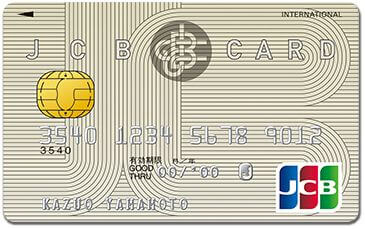

JCB ORIGINAL SERIES(JCB一般カード)

| JCB ORIGINAL SERIES (JCB一般カード) |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |    |

| 年会費 | 初年度:無料 2年目以降:1,250円(税別) ただし「MyJチェック」の登録があり、12月16日~翌年12月15日のショッピング利用合計金額が50万円以上の場合、翌年の年会費が無料 |

| 入会資格 | 18歳以上で、本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上の学生 |

| ETC年会費 | 永年無料 |

| 発行期間目安 | 平日11時までのお申し込み、オンライン口座の設定で最短当日発行翌日お届け |

| ポイント | Oki Dokiポイント |

| ポイント還元率 | 0.35%~2.50% |

| 付帯保険 (利用付帯) | 国内旅行保険:最高3,000万円 海外旅行保険:最高3,000万円 ショッピング保険:年間100万円(海外のみ) |

| キャンペーン | JCBカードのキャンペーンはHP参照 |

|

JCBカードもフリーターの時に作ったクレジットカードで大変お世話になった。

当時お金は無いが物欲はあったので、このJCBカードのリボ払いを多様して買い物をしていた。

毎月定額の支払いで済むのは、お金があまり無い筆者には非常にありがかったのだ。

結果的に支払うお金が増えても、とにかく手物にほしいものがあり、使えるのが嬉しかった。

余談が多くなったが、JCBカードもフリーターでも作れるので、比較的審査が通りやすいと考えていいだろう。

セディナカードJiyu!da!

| セディナカードJiyu!da! |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 永年無料 |

| 入会資格 | 18歳以上(高校生を除く)の方で、電話連絡が可能な方 |

| ETC年会費 | 無料(新規発行手数料1,000円(税別)) |

| 発行期間目安 | 約10日 |

| ポイント | わくわくポイント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:無し ショッピング保険:年間50万円 |

| キャンペーン | 現在なし |

|

一番生活がきつい時に作ったクレジットカードがセディナカードJiyu!da!だ。

クレジットカードの限度額がカツカツだった為に、自分の「資産」としてクレジットカードを増やそうと考えて申し込んだ。

とにかくお金がないので、恐らく一番不健全なクレジットカードの申し込みの仕方だったと思う。

信販系のクレジットカードは審査が通りやすいというネットの情報もあったので申し込んでみたら、なんと審査に通ったのだ。

限度額は10万円だったが、ダメ元で申し込んで通ったので非常に嬉しかった。

理由はよくわからないのだが、経験上審査が通りやすいといえるだろう。

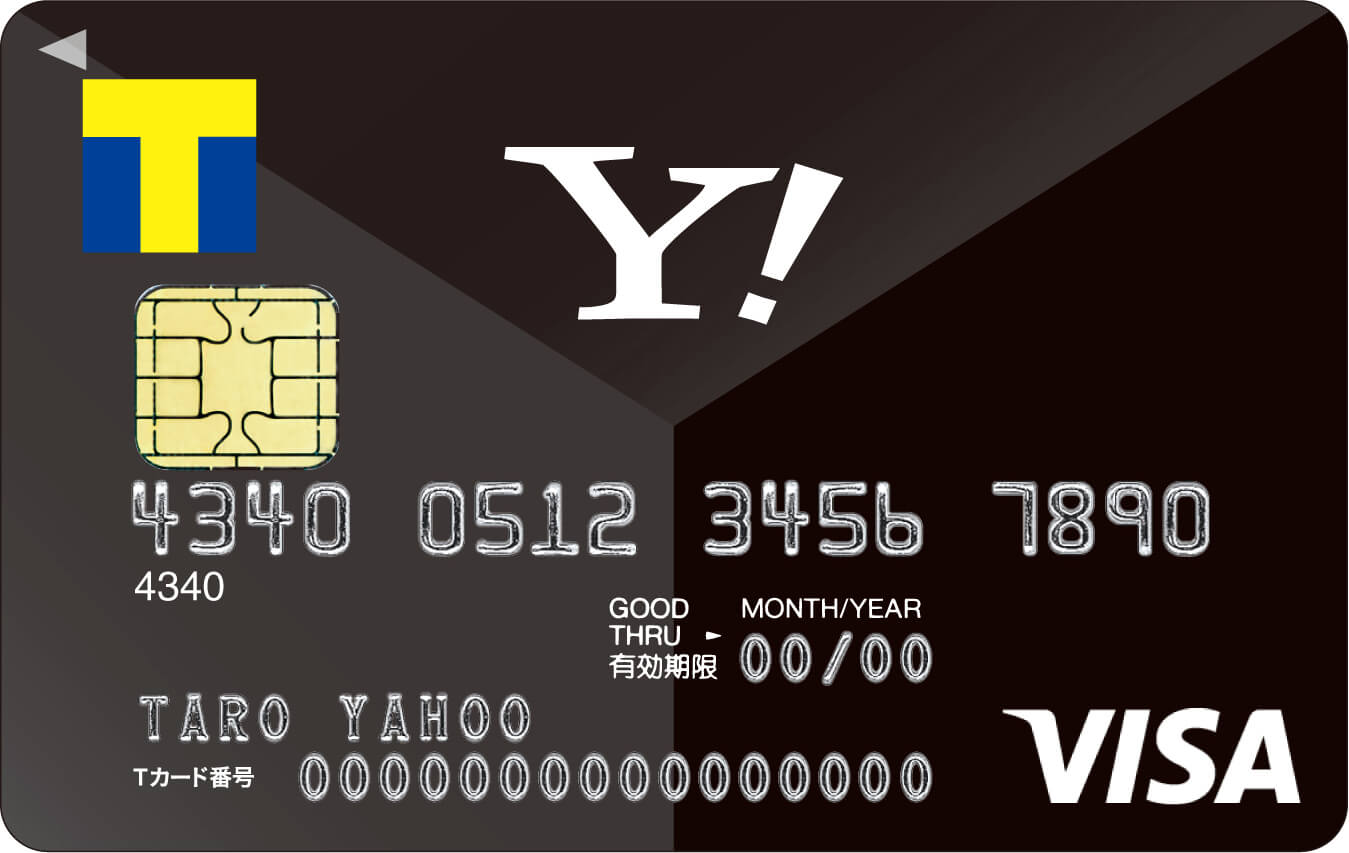

Yahoo! JAPANカード(YJ Card)

| Yahoo! JAPANカード(YJ Card) |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |  |

| 年会費 | 永年無料 |

| 入会資格 | 原則として年齢18歳以上の人(高校生は除く)。また、Yahoo! JAPAN IDを取得可能な人 |

| ETC年会費 | 500円(税別) |

| 発行期間目安 | 約7日 |

| ポイント | Tポイント |

| ポイント還元率 | 1.00%~3.00% |

| 付帯保険 | 国内旅行保険:無 海外旅行保険:無 ショッピング保険:年間100万円 |

| キャンペーン | 現在なし |

|

Yahoo! Japanカードは今のものより少しタイプが古いものだがこちらもフリーターの時に作ったものだ。

ヤフオクを結構利用していたので、申し込んだ記憶があり非常にお世話になった。

最終的に楽天を多く使うようになったので、あまり使わなくなってしまったが・・・。

最近はスマホ決済の「PayPay」のメリットもあるので、使おうか迷っている。

ビックカメラSuicaカード

| ビックカメラSuicaカード |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 初年度:無料 2年目以降:477円 ※ただし一度でも利用すれば年会費無料 |

| 入会資格 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の人。ただし、高校生の方は不可。 |

| ETC年会費 | 477円 |

| 発行期間目安 | 約2週間 |

| ポイント | JREポイント、ビッグポイント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高500万円 ショッピング保険:年間50万円 |

| キャンペーン | 現在なし |

|

ビックカメラをよく利用するようになり、しかもメインが電車移動だったために作ったクレジットカード。

楽天カードでまとめたかったのだが、交通系カードには楽天カードがあまり有効ではなかったので作ったと思う。

この頃交通系(viewカード)は審査が厳しいというネット情報があった。

しかし、もしかしたら家電量販店の出すカードなら通るかもと思い申し込んだら審査が通ったのだ。

「ソフマップはなぜ通らなかったのか・・・」とよく思ったものだ。

とにかくポイントが何十取りもできたので結構メインで使っていた。

イオンカード

| イオンカード(WAON一体型) |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー |  |

| 年会費 | 永年無料 |

| 入会資格 | 18歳以上(高校生は除きますが、卒業年度の1月1日以降であれば申込み可能)で電話連絡可能な方なら、申込み可能。未成年の方は親権者の同意が必要。 |

| ETC年会費 | 永年無料 |

| 発行期間目安 | 約14日(仮カードは即日) |

| ポイント | ときめきポイント、WAONポイント |

| ポイント還元率 | 0.50%~2.50% |

| 付帯保険 | 国内旅行保険:無 海外旅行保険:無 ショッピング保険:年間50万円 |

| キャンペーン | 最大5,000円相当のWAON POINTプレゼント |

|

筆者はこのカードを作ったわけではないのだが、知人がフリーターの時に作れたという事で紹介しておく。

イオンカード系は以外に審査が通ったという声がある。

しかも、高校生も作れるようになったので主婦や学生には優しいクレジットカードの可能性はある。

仮カードではあるが、即日発行が可能(ETCも即日発行可能)なので急いでいる人にもおすすめのカードだ。

まとめ

筆者の経験も交えて、クレジットカードの審査に関して書かせてもらった。

ギリギリの生活を送っているからこそ、クレジットカードで節約、得をしたい気持ちは痛いほどわかる。

ただ無理をしてもクレジットカードの審査は通るとは限らない。

この記事を参考に、自分の信用をできる限り高めて、クレジットカードを手にして貰えると幸いだ。

ただ、審査が通らない時の不安から紹介したクレジットカードを一気に申し込まないように!