【今がチャンス】おてがるPayについて!評判や使い方を徹底解説!

最近CMでも認知度が上がりつつあるおてがるPay。

「初期費用無料」、「月額固定費なし」というキャンペーンは導入を考えている店舗側にとって大きな魅力なのは間違いない。

この他にもpaypayやエアペイ、Squareなど数あるキャッシュレス決済があるものの、おてがるPayが注目を浴びている理由を紹介していこうと思う。

まだキャッシュレス決済の導入に踏み切れていない店舗も、今後も続くと思われるキャッシュレス決済の流れについていけるよう是非参考にしてほしい。

おてがるPayとは

おてがるPayとは株式会社JMSが運営する店舗導入型キャッシュレス決済サービスだ。

JMSは国内大手カード会社のJCB・三菱UFJニコス・UCカードが共同出資したクレジットカード決済代行会社だ。

バックボーンがしっかりしているため非常に信頼がおける会社でもあり、キャッシュレス決済のプロ集団と言って過言ではない。

「JMSおまかせサービス」の加盟店はすでに20万店突破していて、信頼と実績が金備わっているキャッシュレス決済サービスと言える。

最近テレビやインターネット広告でたくさんのCMが流れているのをご覧になった人もいるのではないだろうか。

なんとも華やかなCMで、いかにもキャッシュレス決済が成功するというイメージを上手に表現しているのが印象的なCMだ。

またCMの中をみてみると様々な業種の人が参加していることがわかり、おてがるPayのキャッシュレス決済が、様々な業態に手軽に導入できることもアピールしているのが分かる。

利用店舗数はすでに20万店舗を超える

蒸気でも少し触れたが、おてがるペイを導入している店舗はすでに20万店舗以上を超えている。

やはり決済を一元化できるメリットは非常に大きいと言える。

また今回新型コロナウイルスなどの接触型感染の場合、直接お客さんからもらうお金にも気を使わなければならないが、非接触型などのキャッシュレス決済であれば直接手に触れる事もないので、店員に対しての感染のリスクも間接的に防ぐことができる。

売上管理の時間をへらす事と同時に、キャッシュレス決済が店員やお客さんを守る一役を担うことも覚えておくといいだろう。

おてがるPayのメリット

おてがるPayの導入にあたり、知っておくべきメリットを紹介しておこう。

決済の一元化

様々なキャッシュレス決済が増えていっている。

たとえば、PayPayやLINE Payなど特定のキャッシュレス決済だけをお店に導入したい場合には問題はない。

しかし、クレジットカードやQRコード決済など複数のキャッシュレス決済を導入したい場合に個々に契約していくのは非常に効率が悪い。

おてがるPayであれば一度の手続きで複数のクレジットカードや電子マネーの決済をまとめて利用可能にすることができる。

主要国際ブランドや銀狼カード、電子マネー、Apple Pay、Google Payもまとめて契約ができるのだ。

以下おてがるPayが取り扱いできるキャッシュレス決済をまとめてみた。

| 対応ブランド・電子マネー | |

|---|---|

VISA、Mastercard、MUFGカード、DCカード、UFJカード、三菱UFJニコス、UCカード、JCB、Diners Club、Discover、American Express、銀聯(UnionPay)、楽天Edy、Waon、nanaco、Suica、PASMO、Kitaca、toICa、manaca、ICOCA、SUGOCA、nimoca、はやかけん、iD、QUICPay |

さすがにQRコード決済のPayPayLINEPayなどは利用できないが、1つの端末でこれだけのキャッシュレス決済を導入できると思えば非常に効率が良い。

しかも売上の振り込みが、各カード会社ごとではなく、1つにまとまって可能なのも店舗側にとっては大きなメリットだ。

サポートも充実

キャッシュレス決済を店舗に導入するにあたって、不安なのが導入方法や使い方、エラーが起こった時の対処法だ。

QRコード決済などは導入が非常に簡単であるが、サポートに関しては手厚いとは言えない。

しかしおてがるPayの場合は、そのサポート面の充実も強調。

しっかりしたサポートを約束してくれているので、初めてキャッシュレス決済を導入する店舗でも安心できる。

複数の決済手段と入金回数が選べる

複数のキャッシュレス決済を利用できるので、それに対応した支払い決済方法も対応している。

有名なSquareやAirペイ、楽天ペイなどは一括払いにしか対応していないが、おてがるPayは2回払い、回数分割払い、リボ払い、ボーナス払いに対応。

支払いの際に幅広い要望が出る店舗では、間違いなくおてがるPayが便利といっていいだろう。

業界最安値の加盟店手数料

キャッシュレス決済を導入するにあたり、店舗側が一番気になるのが加盟店手数料だ。

この手数料で、導入をためらっている店舗も数多く存在する。

どうしても決済手数料はかかってしまうのは仕方のないことだがなるべく安く済ませられるのであればそれが一番いい。

おてがるPayは2種類の加盟店手数料があり、対応するキャッシュレス決済も若干違う。

| 加盟店手数料 | Webプラン | おてがるPay |

|---|---|---|

| 3.24% |  VISA、Mastercard、MUFGカード、DCカード、UFJカード、三菱UFJニコス、UCカード | VISA、Mastercard、MUFGカード、DCカード、UFJカード、三菱UFJニコス、UCカード |

| 3.74% |  JCB、Diners Club、Discover、American Express、銀聯(UnionPay)、楽天Edy、Waon、nanaco、Suica、PASMO、Kitaca、toICa、manaca、ICOCA、SUGOCA、nimoca、はやかけん、iD、QUICPay |  JCB、Diners Club、Discover、American Express、銀聯(UnionPay)、Suica、PASMO、Kitaca、toICa、manaca、ICOCA、SUGOCA、nimoca、はやかけん、iD、QUICPay JCB、Diners Club、Discover、American Express、銀聯(UnionPay)、Suica、PASMO、Kitaca、toICa、manaca、ICOCA、SUGOCA、nimoca、はやかけん、iD、QUICPay |

加盟店手数料を他社と比較してみよう。

同時に入金サイクルなどもわかるよう表にまとめてみた。

| 決済サービス | 手数料 | 入金サイクル |

|---|---|---|

| おてがるペイ | 3.24%〜3.74% | 月2回または月6回(選択制) |

| Square | 3.25%〜3.95% | 翌または翌々営業日(三井住友銀行、みずほ銀行口座宛) 水曜日締め同週金曜日振込(その他の口座) |

| Coiney | 3.24%〜3.74% | 1ヶ月分の売上を翌月20日入金(自動入金設定時) 手動出金の場合、振込完了は売上の半月後くらいから |

| Airペイ | 3.24%〜3.74% | 月6回(みずほ銀行、三菱UFJ銀行、三井住友銀行口座宛) 月3回(その他の金融機関口座) |

| 楽天ペイ | 3.24%〜3.74% | 最短翌営業日自動入金(楽天銀行宛) 最短翌営業日入金(他銀行宛/入金依頼・210円の振込手数料必須) |

加盟店手数料に関して言えば他社とはほぼ変わらず確かに業界最安値と言える。

対応するキャッシュレス決済の多さや豊富な決済方法を考えるとサービス的にはおてがるPayが頭ひとつリードしてると言っていいだろう。

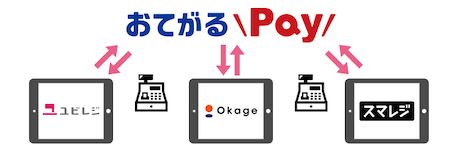

さまざまなレジアプリと連動対応

会計の処理をするためのレジアプリとの連動も以上に重要なファクター。

おてがるPayはユビレジ、Okage、スマレジなどとどうしたどうしたのよ様々なレジアプリと連動できる。

そのためお店の規模や扱い方、状況などに合わせて必要なレジアプリとの連動も可能となっている。

今なら必要端末機が0円で!

おてがるPayは「おてがるPay」と「おまかせWebプラン」の2つのサービスがある。

そのサービスによって利用できる端末が変わってくる。

「おてがるPay」は持ち運び可能なカードリーダーを使用し、「おまかせWebプラン」据え置き型カードリーダーを使用することになるのだが、今ならどちらの端末も0円で手に入れることができる。

こちらも数万円以上する端末なので、0円で手に入るのは非常に嬉しい。

この機会を見逃すと悔いが残るのは間違いない。

一つ残念なのはレシートに使うロール紙はついていない事だ。

ロール紙は2箱(20本)2,200円(税別)でおてがるPay関連商品購入サイトより購入する必要がある。

まあ、なかなかロール紙も無料のところは無いので、これは仕方がないと諦める方がいいだろう。

おてがるPayの使い方

おてがるPayを利用するにはまず端末の他に以下のものが必要になってくる。

- Apple IDのパスワード

- 申込通番

- アクティベートID

- パスワード

後は端末電源を入れ、特定のアプリをダウンロードすれば準備は完了だ。

アプリを利用する際にIDとパスワードなどが必要になってくる。

指示に従ってアプリとIDを入力して利用可能な状態にしよう。

詳しいおてがるPayの使い方は以下の動画で詳しく説明しているので確認してみてほしい。

難しい事はほとんどないので簡単に操作できるはずだ。

おてがるPayの申し込み方法

- インターネットから申し込み→こちらから

- 審査(詳細非公開だが、複数のカード会社からの審査および各許可証の提示が必要な可能性あり)

- 書面で「登録完了通知書」や必要機器が送られてくる

- 「登録完了通知書」送付後2〜4週間程度で利用可能

おてがるPayの申し込み方法はインターネットから行う。

おてがるPayの導入までの大まかな流れは以下のようになっている。

必要書類としては、登記簿謄本、法人番号などをすぐ確認できるようにしておいた方がいいだろう。

おてがるPayのデメリット

最後に知っておくべきおてがるPayのデメリットを伝えておこう。

- 決済手数料がかかる

- iPadかiPhoneが別途必要

デメリットと言ってもそう多くはなく、他社キャッシュレス決済サービスとほぼ一緒だ。

加盟店手数料がかかるのはどこも一緒なので仕方のないことではあるがもう少し安くなると導入しやすいだろう。

iPhoneやiPadが必要というのは店舗によっては費用面で大きなデメリットになる可能性がある。

長く利用するにはなるべく新しいのを購入しないといけないので、店舗側にとっては少々痛い出費になるのは間違いない。

決済手数料や端末台など一切払いたくないというオーナーは、PayPayであればまだそれも可能だ。

ただし、期間が迫っているので導入する際は早めに導入する事をおすすめする。

まとめ

いくつかのデメリットはあるものの、他社のキャッシュレス決済導入サービスと比べるとメリット多いおてがるPay。

今からでもキャッシュレス決済を導入するのは遅くない。

そのためにおてがるPayを検討してはいかがだろうか。