【2023年度】国内旅行傷害保険がおすすめのクレジットカード比較と補償内容まとめ!

あなたのクレジットカードには、「国内旅行傷害保険」が付いているだろうか?

おそらく「分からない」という人が結構いると思う。

海外旅行傷害保険は注目される事が多いが、国内旅行傷害保険はあまり意識されない事が多い。

ゴールデンウィークや大型連休で国内旅行をする人も多いはず。

しかし、気軽な国内旅行でわざわざ保険に入ろうとは思わないからだ。

そんな時にクレジットカードに国内旅行傷害保険がついていれば、万が一の時でも安心できる。

今回は国内旅行保険が付帯しているおすすめのクレジットカードを一覧で紹介。

保険の内容や補償範囲など分かりやすく説明していく。

旅行シーズン前に是非一度確認して、場合によっては国内旅行傷害保険付きのクレジットカードを作成して安心に旅行してほしい。

海外旅行傷害保険に関しては以下のページにまとめてあるので、合わせて読んでもらいたい。

車が突っ込んでくる事故も補償範囲になる可能性が!

最近ご高齢の方や不注意などで車が突っ込んで怪我をしたり、亡くなったりする悲しい事故が多い。

このような事故は自分が注意していても防ぎきれるものではない。

そんな時にクレジットカード付帯の国内旅行傷害保険は適用されるか、実際にオペレーターに聞いてみた。

筆者「旅行先で車が突っ込んできて怪我、もしくは死亡した時も保険は適用されますか?」

オペレーター「かなり難しいケースだと思います。しかし、不幸にもそのような事故に遭われた場合はとにかく申請してもらい、あとは保険会社が補償条件と照らし合わせて判断する事になると思います。」

※やりとりを文章用にまとめています。

後ほど説明するが、クレジットカード付帯の国内旅行傷害保険は、補償範囲がシビアなところがあるので補償されるとは限らない。

しかし、旅行先で不幸にもそのような事故に遭った時、国内旅行傷害保険が適用される可能性も0ではない事がわかった。

国内旅行傷害保険に入ることが一つ大きな安心になるのは間違いない。

国内旅行傷害保険が付帯されているクレジットカード一覧

このサイトで紹介しているクレジットカードが国内傷害保険が付帯されているかどうか一覧にしてみた。

| カード名 | 年会費 | 国内傷害保険 | 付帯条件 |

|---|---|---|---|

| エポスカード | 無料 | 無し | – |

| 楽天カード | 無料 | 無し | – |

| 楽天ゴールドカード | 2,000円 | 無し | – |

| 楽天プレミアムカード | 10,000円 | 最高5,000万円 | 自動付帯 |

| 楽天ANAマイレージクラブカード | 初年度無料 次年度500円(条件付きで無料になる) | 無し | – |

| JCBカード W | 無料 | 無し | – |

| JCB一般カード | 初年度無料 次年度1,250円(条件付きで無料になる) | 最高3,000万円 | 利用付帯 |

| JCBカード EXTAGE | 無料 | 無し | – |

| JCBゴールドカード | 初年度無料 次年度10,000円 | 最高5,000万円 | 自動付帯 |

| オリコカードザポイント | 無料 | 無し | – |

| セゾンカード・インターナショナル | 無料 | 無し | – |

| セゾンパール・アメリカン・エキスプレス・カード | 無料 | 無し | – |

| PARCO(パルコ)カード | 無料 | 無し | – |

| ライフカード | 無料 | 無し | – |

| リクルートカード | 無料 | 最高1,000万円 | 利用付帯 |

| REX CARD | 無料 | 最高1,000万円 | 利用付帯 |

| 三井住友VISAカード | 初年度無料 次年度1,250円(条件付きで無料になる) | 無し | – |

| 出光カードまいどプラス | 無料 | 無し | – |

| セブンカード・プラス | 初年度無料 次年度500円(条件付きで無料になる) | 無し | – |

| セディナカードクラシック | 1,000円 | 最高1,000万円 | 利用付帯 |

| セディナカードJiyu!da! | 無料 | 最高1,000万円 | 利用付帯 |

| セディナカードJiyu!da!(ハローキティ) | 無料 | 最高1,000万円 | 利用付帯 |

| セディナゴールドカード | 初年度無料 次年度6,000円 | 最高5,000万円 | ・1,000万円(自動付帯) ・4,000万円(利用条件) |

| セディナゴールドカード(ハローキティ) | 初年度無料 次年度6,000円 | 最高5,000万円 | ・1,000万円(自動付帯) ・4,000万円(利用条件) |

| Yahoo! JAPANカード(YJ Card) | 無料 | 無し | – |

| JALカード | 初年度無料 次年度2,000円 | 最高1,000万円 | 自動付帯 |

| シェルpontaクレジットカード | 初年度無料 次年度1,250円(条件付きで無料になる) | 無し | – |

| Amazon Mastercard ゴールド | 10,000円 ※初年度5,400円,次年度を4,320円にする事が可能 | 最高5,000万円 | 自動付帯 |

| コスモザカード オーパス(イオン) | 無料 | 無し | – |

| イオン首都高カード(WAON一体型) | 無料 | 無し | – |

| イオン E-NEXCO pass カード(WAON一体型) | 無料 | 無し | – |

| イオンカード(WAON一体型) | 無料 | 無し | – |

| イオンNEXCO中日本カード | 無料 | 無し | – |

| イオンカードセレクト | 無料 | 無し | – |

| イオンカードセレクト(ディズニー・デザイン) | 無料 | 無し | – |

| イオンカード(ミニオンズ) | 無料 | 無し | – |

| 無料 | 無し | – | |

| イオンカード (TGCデザイン) | 無料 | 無し | – |

| イオンJMBカード | 無料 | 無し | – |

| dカード | 初年度無料 次年度1,250円(条件付きで無料になる) | 無し | – |

| dカード GOLD | 10,000円 | 最高5,000万円 | 自動付帯 |

| ビュー・スイカ カード | 477円 | 最高1,000万円 | 利用付帯 |

| ANA VISA Suicaカード | 初年度無料 次年度2,000円(条件付きで751円になる) | 最高1,000万円 | 自動付帯 |

| ビックカメラSuicaカード | 初年度無料 次年度477円(条件付きで無料になる) | 最高1,000万円 | 利用付帯 |

| 三菱UFJニコスVIASOカード | 無料 | 無し | – |

表を確認してもらうと分かると思うが、 国内旅行傷害保険がついているクレジットカードは非常に少ない。

だからこそ国内旅行傷害保険がついているクレジットカードは貴重といえる。

入院費用、通院費用、手術費用がついているか確認

補償内容や金額はクレジットカードによって変わってくるが、注目しておきたい補償内容がある。

それは「入院費用」「通院費用」「手術費用」のカバーがされているかどうかだ。

表は確かに国内旅行傷害保険がついているが、ほとんどの場合「死亡または後遺障害の場合」にのみ適用される補償範囲が多い。

確かに「死亡または後遺症の場合」にカバーできる内容があるのは心強い。

しかし実際は、手術が必要だったり、入院が必要だったりするケースの方が明らかに多いのだ。

これを考えると入院費用や通院費用を保険でカバーしてくれるものの方が重要度の高い。

これは海外旅行傷害保険でも同じことがいえる。

傷害保険でクレジットカードを選ぶ場合は、この部分は注目すべき点といえるだろう。

補償範囲に関しては後ほどわかりやすく説明するので、しっかりと確認して欲しい。

国内旅行傷害保険付きおすすめのクレジットカード

それでは、表の中でも特におすすめのクレジットカードを紹介していこう。

特に今回は「入院費用」「手術費用」「通院費用」のどれかはカバーしてくれるクレジットカードを紹介していく。

本当に便利なカードばかりなので国内旅行を考えている人は是非参考にしてほしい。

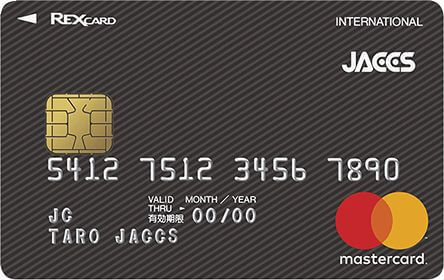

REX CARD

国内旅行傷害保険がついているクレジットカードの中で、一番お勧めのクレジットカードはREX CARDだ。

| REX CARD |

|---|

| 総合評価 | |

|---|---|

| ブランド |   |

| 電子マネー |        |

| 年会費 | 永年無料 |

| 入会資格 | 日本国内に住む18歳以上の方(高校生を除く) |

| ETC年会費 | 無料 |

| 発行期間目安 | 約2週間 |

| ポイント | REXポイント |

| ポイント還元率 | 1.25%~1.75% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高2,000万円 ショッピング保険:無し |

| キャンペーン | 最大で5,000円分のJデポプレゼント |

|

年会費無料なのに、なんと「入院費用」「手術費用」「通院費用」全てをカバーしてくれるのだ!

| カード情報(補償範囲) | 補償金額と条件 |

|---|---|

| 年会費(税抜) | 無料 |

| 死亡・後遺障害 | 最高1,000万円 |

| 入院費日額 | 5,000円 |

| 通院費額 | 3,000円 |

| 手術費用 | 5万円/10万円/20万円 |

| 付帯条件 | 利用付帯 |

補償内容はまさにゴールドカードと同等といっていい!

これが年会費無料のクレジットカードの補償内容だとは思えないほど高スペックなのだ。

これ1枚を持っていれば、国内旅行に関しての不安は無料で解消されてしまうといってもいい!

しかも、日常の支払いにおいても常にポイント還元率1.25%のポイント還元率。

クレジットカードの中のでも最高クラスなのだ。

ポイントの変換などが複雑なところがあるのがネックだが、それが気にならなければ実質最強のクレジットカードの1枚だ。

この記事を書いているうちに筆者もREX CARDが非常に欲しくなってしまった!

現在はクレジットカードが飽和状態なので、何か解約してこの一枚を持ちたい。

国内旅行傷害保険を含め、あらゆる支払いでおすすめのクレジットカードだ。

セディナカード jiyu!da!

同じく年会費無料で手厚い国内旅行傷害保険が付いているのがセディナカード jiyu!da!だ。

| セディナカードJiyu!da! |

|---|

| 総合評価 | |

|---|---|

| ブランド |  |

| 電子マネー |    |

| 年会費 | 永年無料 |

| 入会資格 | 18歳以上(高校生を除く)の方で、電話連絡が可能な方 |

| ETC年会費 | 無料(新規発行手数料1,000円(税別)) |

| 発行期間目安 | 約10日 |

| ポイント | わくわくポイント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:無し ショッピング保険:年間50万円 |

| キャンペーン | 現在なし |

|

REX CARDについている手術費用の保証はないものの、年会費無料ながら十分すぎる補償内容になっている。

| カード情報(補償範囲) | 補償金額と条件 |

|---|---|

| 年会費(税抜) | 無料 |

| 死亡・後遺障害 | 最高1,000万円 |

| 入院費日額 | 3,000円 |

| 通院費額 | 2,000円 |

| 手術費用 | – |

| 付帯条件 | 利用付帯 |

しかもセディナ系は、審査が若干甘いといわれているクレジットカードの一つ。

審査に不安な人でも、 無料で安心を手にすることのできる可能性が高いカードなのだ。

審査に少し不安があるのであれば、セディナカード jiyu!da!は選択肢の一つといえるだろう。

クレジットカードの審査に関しては以下のページに詳しく説明してあるので、是非参考にしてほしい。

セディナカードクラシック

| セディナカード・クラシック |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 1,000円 |

| 入会資格 | 18歳以上(高校生を除く)の方で、電話連絡が可能な方 |

| ETC年会費 | 無料(新規発行手数料1,000円(税別)) |

| 発行期間目安 | 約10日 |

| ポイント | わくわくポイント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高1,000万円 ショッピング保険:年間50万円 |

| キャンペーン | 現在なし |

|

国内旅行傷害保険が付いているクレジットカードで、低年会費で保障内容が非常に充実しているのがセディナカードクラシックだ。

国内旅行傷害保険の中でも、「入院費用」「手術費用」「通院費用」をカバーしてくれるものは非常に少ない。

しかしセディナカードクラシックは、年会費1,000円にもかかわらず、充実の補償内容がつけられている。

| カード情報(補償範囲) | 補償金額と条件 |

|---|---|

| 年会費(税抜) | 1,000円 |

| 死亡・後遺障害 | 最高1,000万円 |

| 入院費日額 | 3,000円 |

| 通院費額 | 3,000円 |

| 手術費用 | – |

| 付帯条件 | 利用付帯 |

入院費と通院費をカバーしてくれるのは非常にありがたい!

付帯条件は利用付帯ではあるが、スタンダードなクレジットカードの中では間違いなくトップレベルの補償内容。

また、セブンイレブンやダイエーなどで毎日ポイント3倍など普段使いとしても非常に便利だ。

あまり有名ではないが、隠れた高スペッククレジットカードといっていい。

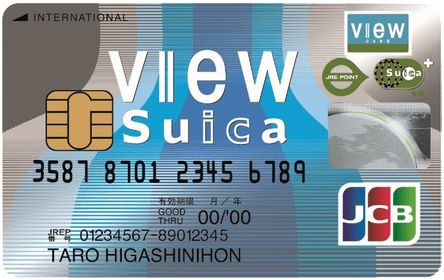

ビュー・スイカカード

国内旅行傷害保険がかなりオリジナリティがあるのがビュー・スイカ カードだ。

| ビュー・スイカカード |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 初年度:477円(税別) 2年目以降:477円(税別) |

| 入会資格 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方 |

| ETC年会費 | 477円(税別) |

| 発行期間目安 | 約2週間 |

| ポイント | JREポイント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内航空障害保険:最高1,000万円 海外旅行保険:最高500万円 ショッピング保険:最大50万円 |

| キャンペーン | 最大8,000円ポイントプレゼント |

|

基本は「入院費用」「手術費用」「通院費用」をカバーしてくれる心強いクレジットカード。

| カード情報(補償範囲) | 補償金額と条件 |

|---|---|

| 年会費(税抜) | 1,000円 |

| 死亡・後遺障害 | 最高1,000万円 |

| 入院費日額 | 3,000円 |

| 通院費額 | 2,000円 |

| 手術費用 | 入院保険金日額の10倍または5倍 |

| 付帯条件 | 利用付帯 |

ビュー・スイカ カードでチケットや旅行商品を購入していれば、電車だけでなくあらゆる公共交通機関が補償範囲になる。

面白いのが、 ビュー・スイカ カードを設定したSuicaで改札をくぐった時点で、補償範囲適用。

ホームやホーム内の階段などで怪我をした場合でも補償対象となるのだ。

ビューカードらしい補償範囲がとてもいい!

国内旅行傷害保険で考えれば、年会費477円でこの補償内容は安すぎるといっていい。

電車での国内旅行がメインの人はまさに必須のカードだろう。

国内旅行傷害保険付きおすすめのゴールドカード

ここからはゴールドカードを紹介していく。

ほとんどのゴールドカードは、国内旅行傷害保険が付帯されている。

しかもその補償内容は非常に優れているため、安心の面でいえばスタンダードばクレジットカードの上を行く。

確かにゴールドカードは年会費が高いため、持つにも若干ハードルが高いのは間違いない。

しかし、頻繁に国内旅行をする場合などは非常におすすめなのだ。

JCBゴールドカード

国内旅行といえばJCBゴールドカードはおすすめ。

| JCBゴールドカード |

|---|

| 総合評価 | |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 初年度:無料 2年目以降:10,000円(税別) |

| 入会資格 | 原則として20歳以上で、安定継続収入のある方(学生を除く)。 |

| ETC年会費 | 永年無料 |

| 発行期間目安 | 平日11時までのお申し込み、オンライン口座の設定で最短即日 |

| ポイント | Oki Dokiポイント |

| ポイント還元率 | 0.35%~2.50% |

| 付帯保険(自動付帯) | 国内旅行保険:最高5,000万円 海外旅行保険:最高1億円 ショッピング保険:年間500万円 |

| キャンペーン | JCBカードのキャンペーンはHP参照 |

|

ゴールドカードならではの補償の厚さは、 安心の一言に尽きる。

しかも、クレジットカードを持っているだけで補償される「自動付帯」なので旅行前にあれこれ気にする必要がない。

| カード情報(補償範囲) | 補償金額と条件 |

|---|---|

| 年会費(税抜) | 10,000円 初年度無料 |

| 死亡・後遺障害 | 最高5,000万円 |

| 入院費日額 | 5,000円 |

| 通院費額 | 2,000円 |

| 手術費用 | 入院日額×倍率(10倍、20倍または40倍) |

| 付帯条件 | 自動付帯 |

スタンダードなクレジットカードと比べるとやはりその補償額の大きさは魅力的だ。

しかもこれだけではない。

JCBゴールドカードは、他のプラチナカードに匹敵する補償内容がついている。

それは「乗継遅延費用保険金」「出航遅延費用等保険金」「寄託手荷物遅延費用保険金」「寄託手荷物紛失費用保険金」だ。

まさに旅行中に起こりうる移動の際の問題やロストバゲッジなどもカバーしてくれるのだ!

| 国内航空機遅延保険 | ||

|---|---|---|

| 補償内容 | 保険金額 | 条件 |

| 乗継遅延費用保険金 (客室料・食事代) | 2万円限度 | 遅延した航空便の実際の到着時刻から4時間以内に代替便を利用できなかった場合 |

| 出航遅延費用等保険金 (食事代) | 2万円限度 | 出航予定時刻から4時間以内に代替便を利用できなかった場合 |

| 寄託手荷物遅延費用保険金 (衣料購入費等) | 2万円限度 | 到着後6時間以内に手荷物が届かなかった場合で、到着後48時間以内に購入した場合 |

| 寄託手荷物紛失費用保険金 (衣料購入費等) | 4万円限度 | 到着後48時間以内に手荷物が届かなかった場合を紛失とみなし、到着後96時間以内に購入した場合 |

上記の保険に関しては、他のゴールドカードには無くさらに上のランクのプレミアムカードにはついている事がある。

それほど高スペックな保険といっていい。

それが無料でついてくるのはまさに至れり尽くせりなのだ。

JCBゴールドカードは、年会費初年度は無料なため節約もできる。

ゴールドカードで迷っているのであればJCBゴールドカードはおすすめだ。

国内旅行傷害保険の補償内容のポイント

今まで紹介したおすすめのクレジットカードは、非常に補償内容が優秀なものばかり。

しかし、あなたは違うカードも選びたくなるかもしれない。

そんな時に参考にして欲しい国内旅行傷害保険の補償内容のポイントを紹介していこう。

国内旅行傷害保険がついているクレジットカードを選ぶ際にチェックしておきたい補償内容は以下の5つだ。

チェックしておきたい補償内容

- 国内旅行傷害保険がついているかどうか

- 「利用付帯」か「自動付帯」か

- 「入院費用」「手術費用」「通院費用」をカバーしてくれるかどうか

- 補償対象になる範囲はどうか

- 国内旅行傷害保険の使い方はどうか

これらをチェックしておくと、自分に合ったクレジットカードもだいぶ絞り込めるはずだ。

その他の項目はどれも重要なので、各項目を説明していこう。

「利用付帯」なのか「自動付帯」なのか

国内旅行傷害保険がついているクレジットカードでも、実際に適用されるには条件がある。

その一つ目の条件が「利用付帯」なのか「自動付帯」なのかという点だ。

これを知らないといざという時に補償されない可能性がある。

自動付帯とは

自動付帯とは、クレジットカードを利用しなくても補償内容が適用される事をいう。

そのクレジットカードを持ってさえいればいいので、非常に便利だ。

ただし、この自動付帯はゴールドカード以上のものが多い。

利用付帯とは

クレジットカードを旅行関連の支払いに利用した場合に保障内容が適用される事をいう。

つまりクレジットカードを持っているだけでは、いざという時に補償されないのだ。

しかも 基本的にいくつかの利用条件がある。

利用付帯の補償適用条件

- 旅行前のツアー代金やパッケージ代金など該当するクレジットカードで支払う。

- 旅行中に公共交通乗用具をクレジットカードで支払う。

どちらかは必ず行なっていなければならない。

公共交通乗用具とは、いい方を変えれば公共交通機関の事。

主なものでいえば、電車、バス、タクシー、航空機、船舶などが挙げられる。

もちろんホテルの料金をクレジットカードで支払うことで、いざという時に補償の対象になる。

とにかく支払いはクレジットカードなどで行う事がいいのだ。

チャージは利用付帯になる?

電子マネーやスマホ決済などで、チャージをした場合はどうだろうか。

例えば電車に乗る際は、Suicaにチャージする人もいるはずだ。

実は、チャージに関しては各クレジットカード会社で利用付帯になるかは異なってくる。

この部分は公式ホームページ内でも載っていないことが多い。

チャージが利用付帯として認められるかどうかは、オペレーターなどに必ず確認しておこう。

「入院費用」「手術費用」「通院費用」をカバーしてくれるかどうか

おすすめのクレジットカードの中でも説明したが、「入院費用」「手術費用」「通院費用」がでるかはチェックしておこう。

適用されている国内旅行傷害保険の補償内容が「死亡または後遺症の場合」のみの場合もある。

この場合、怪我で入院通院が必要になった時には全く利用できない。

「国内旅行傷害保険 最大5,000万円」でも、後遺症が残った時か死亡した時以外支払ってもらえないのは心もとない。

それであれば 「国内旅行傷害保険 最大1,000万円」でもあっても、入院、手術、通院費用をカバーしてくれる保証内容の方がいいのだ。

補償内容で選ぶ際のポイントとして覚えておこう。

補償対象になる範囲はどうか

おそらくこれが一番ややこしい部分かもしれない。

これも各クレジットカード会社や、ケースバイケースで変わってくるからだ。

しかし、補償対象になるか、補償対象外になるかの大まかな部分は決まっている。

基本的に補償対象になるのは以下のような場合だ。

補償範囲

- 公共交通乗用具搭乗中におきた傷害事故

- 宿泊施設での偶発的な怪我や火災

- 宿泊ツアー中の事故や怪我

利用付帯の場合は、該当する施設や公共交通機関でクレジットカードで支払っているという最低条件が必要なので注意しよう。

しかし補償範囲を見ても、いまいちピンとこない場合もある。

なぜなら事故や怪我の種類は様々だからだ。

そこで、補償対象になるか補償対象外になるか状況によって表にまとめてみた。

一点注意してもらいたいのは、この表の対象・対象外はあくまで「可能性が高い」という点だ。

対象となっていても対象外になったり、対象外の物が対象になったりする場合もある。

最終的には各クレジットカード会社と保険会社の判断に委ねることになるので、あくまで参考として見てほしい。

| 状況 | 対象◯・対象外☓ |

|---|---|

| タクシーが運転ミスで事故がおき怪我をした | ○ |

| タクシーに荷物を積む際、自分の不注意で怪我をした。 | ✕ |

| 搭乗しているタクシーに車が突っ込んできて怪我をした | ◯ |

| 電車に乗る際に誤って隙間に転落して怪我をした | ✕ |

| 新幹線が急ブレーキを踏んで怪我をした | ◯ |

| 新幹線でナイフを振りましている男がいて負傷した | ✕ |

| 電車が地震で脱線して負傷した | ✕ |

| ホテル側の過失で火災が起きて負傷した | ◯ |

| ホテルで寝タバコで火災が起きて負傷した | ✕ |

| ホテル内で酔っ払って階段から落ちて怪我をした | ✕ |

| エレベーター、エスカレーターが故障して怪我をした | ◯ |

| プロパンガスが爆発して負傷した | ◯ |

| ツアー中道路で車が突っ込んできて怪我をした | ◯ |

| 個人で旅行中に道路で車が突っ込んできて怪我をした | ✕ |

| ツアーの移動中に盲腸になった | ◯ |

| マイカーやレンタカーで旅行中に事故を起こした | ✕ |

| 日帰りのバスツアーで事故が起こり怪我をした | ✕ |

| トレッキング中に足を滑らせて怪我をした | ✕ |

| 立ち入り禁止等の場所に侵入して怪我をした | ✕ |

この他にも様々なケースが考えられるが、対象外になる場合の事例は何となく分かるはず。

補償の対象外になる場合は、基本的に以下のような状況の場合だ。

- 公共交通機関利用時以外の事故や怪我は対象外

- 自然災害やテロ、戦争の場合は対象外

- 故意に怪我をしたり、負傷の原因が自分にある場合は対象外

- 疾病の場合は対象外

- 日帰りのツアーの場合は対象外

- 危険と判断されるスポーツ中の事故も対象外になる可能性が高い

自然災害やテロ、日帰りツアーの場合を除いては、個人の過失ではないかどうかが大きなポイントになってくる。

また怪我や事故ではなく、病気の場合は対象外になるので注意しよう。

いくら国内旅行傷害保険が付いているとしても、あまりハメを外して旅行するのは控えた方がいいだろう。

一番補償範囲が広いのは「ツアー」申し込み

様々なシチュエーションで、補償されるか補償されないかが変わってくる。

仕方のないことではあるが、ちょっと面倒だったりする。

そんな場合、一番保証範囲が広いのはツアーに申し込んでしまう事だ。

ツアーに申し込んだ場合は、「ツアー中で起きた事故や怪我」という大きな補償範囲になる。

旅行の自由度は下がってしまうが、安心度はMAXといっていい。

もしツアーで旅行に行く場合は「クレジットカードの補償範囲が広い」と思い出してもらうと、さらに安心して旅行を楽しめるだろう。

家族補償もついている場合がある

全体的に個人よりの内容だが、中には家族が補償の対象になっているか知りたい人もいるはず。

特に18歳以下のお子さんがいる場合はクレジットカードが作れないため、補償が受けられない心配もある。

そのような場合は、クレジットカードによって「家族特約」というものがついている場合がある。

これは19歳未満の扶養家族がいる場合、クレジットカードの国内旅行傷害保険が本人同様に適用されるサービスだ。

このサービスがついているクレジットカードであれば、 お子さん連れの旅行を非常に安心できる。

ただし、 国内旅行傷害保険で家族特約がついているクレジットカードは非常に少ない。

しかもゴールドカード以上のステータスがないとついていない場合がほとんどだ。

プラチナカードを除いてはJALアメリカン・エキスプレス・カード、ライフカードゴールドなどが挙げられる。

どうしても欲しい場合は、ハイクラスのクレジットカードを選ぶようにしたほうがいいだろう。

あまり知らない国内旅行傷害保険の使い方

自分に合った国内旅行傷害保険がついたクレジットカードを無事手に入れただけでは、実は不十分。

いざ事故や怪我をして治療したとしても、使い方が知らなければ意味がない。

しかも、気が動転していたりすると使うこと自体を忘れたりしてしまう場合もある。

必要書類などを忘れたりすると場合によっては、補償から外されてしまう場合もある。

そこでクレジットカードについた国内旅行傷害保険の使い方を説明していこう。

保険の申請手順

まずは一連の流れを見ていこう。

保険金施灸手続きの流れ

- 旅行中に事故や怪我をして病院にいく

- 治療、入院、通院

- 入院費や治療費などをクレジットカードで支払う

- 期間内に各クレジットカード会社の保険デスクに連絡

- 保険金請求書を送ってもらう

- 必要書類と一緒に郵送し申請を行う

基本的にはこのような流れになる。

この流れの中で注意点がいくつかあるので説明していこう。

入院費や治療費などを対象のクレジットカードで支払う

自動付帯の場合であれば現金でも構わないが、利用付帯の場合は必ずクレジットカードで支払う必要がある。

今はほとんどの病院はクレジットカード支払いができるので、分からなくなった場合はとりあえずクレジットカードで支払ってしまおう。

期間内に各クレジットカード会社の保険デスクに連絡

旅行傷害保険を申請する場合には、必ずある一定の期間内に申請をしなければならない。

大抵事故発生から30日以内に連絡することが基本になる。

期間はクレジットカード会社によって変わってくる場合があるので、必ず確認しておこう。

また本人が電話できない状態になる場合がある。

その場合は「委任状」があると話がスムーズに進む。

旅行に行く前に家族などに渡しておいといいだろう。

それがない場合でも一度保険デスクに相談してみよう。

対応策を教えてくれるはずだ。

必要書類の取得

保険デスクに連絡をすると、保険金請求書が送られてくる。

その請求書に必要事項を記入して送り返すわけだが、その書類と一緒に入院や通院などをした際の書類などが必要になってくる。

注意しなければいけないのは、全て原本のものを送ること。

コピーなど送った場合は補償されないので気をつけよう!

必要書類は以下のようなものが必要になってくる。

| 保険金請求書類 | 保険金種類 | |||

|---|---|---|---|---|

| 傷害死亡 | 後遺障害 | 入院・通院 | 航空便遅延 | |

| 保険金請求書 | ◎ | ◎ | ◎ | ◎ |

| 治療状況申告書 | ○ | |||

| 同意書 | ◎ | ◎ | ◎ | |

| 診断書 | ○ | |||

| 後遺障害診断書 | ◎ | |||

| 事故証明書 | ◎ | ◎ | ◎ | ◎ |

| 支出を証明する書類 | ◎ | |||

| 遅延を証明する書類 | ◎ | |||

| 死亡診断書または死体検案書 | ◎ | |||

| 除籍謄本・相続権者の戸籍謄本 | ◎ | |||

| 委任状 | ○ | ○ | ○ | ○ |

| 念書 | ○ | |||

| 印鑑証明書 | ○ | ○ | ○ | |

| カードの利用を証明する書類 | ○ | ○ | ○ | ○ |

◎は必須書類、○は場合によっては必要になる書類で分けてある。

ただし、必要書類は各クレジットカード会社で変わってくる可能性がある。

保険を申請する場合には、必ずクレジットカード会社の保険窓口で確認して用意しよう。

まとめ

いかがだっただろうか。

条件はシビアであるが、かなりお得なサービスといえる。

国内旅行傷害保険は、クレジットカードの付帯サービスの中でもあまり注目はされない。

しかし、いざという時に非常に心強いサービスには間違いないのだ。

海外旅行行くよりも国内旅行の方が圧倒的に多いはず。

旅行好きな人はクレジットカードを選ぶ際のポイントにしてもいいだろう。