ライフカードのデポジット型は現状最も審査に通りやすい!クレジットカードの審査に不安な人は申し込んでみよう!

ライフカードは人気の高いクレジットカードの1つ。

そんなライフカードの中でも「デポジット型」のライフカードがあるのはご存知だろうか。

実はこのデポジット型のライフカードは、審査がほぼなく、過去にクレジットカードの遅延や延滞があった場合でも、お申し込みが非常に通りやすいクレジットカードなのだ。

「審査がゆるいクレジットカード」のような憶測ではなく、本当に審査が通るのだ。

今回はその「デポジット型」のライフカードの特集をしていく。

デポジット型特有のメリット・デメリットも解説していくのでチェックしてほしい。

もしあなたが「クレジットカードの審査が不安、でもクレジットカードが持ちたい!」というのであれば、参考になるはずだ。

クレジットカードの審査に関しては以下のページに詳しく書いてあるので参考にしてほしい。

デポジット型のライフカードとは?

まずデポジット型のライフカードはどういうものなのか説明しよう。

元々デポジット型のライフカードは、通常のライフカードの審査に落ちた人に対して後ほど案内される、いわば一般には出回らない「クローズド」なクレジットカードだった。

「通常のライフカードの審査は通りませんでしたが、デポジット型は通る可能性が大きいですよ!」とライフカード株式会社自らが審査に落ちた人にアプローチしていたのだ。

それがオープンになり、ライフカード申し込んで審査が落ちた人以外の一般の人向けに申し込みが開始されたのだ。

審査に落ちた人用のクレジットカードなので、審査の通りやすさは保証付きということになる。

デポジットとは?

おそらくデポジットのことがよくわからない人もいるだろう。

デポジットとは、英語の「Deposit」という単語の事だ。

意味は「預ける」「貯金する」「手付金として支払う」などの意味がある。

この意味からわかるように、利用する際に前もって「預り金」を支払うということになる。

それが「信用」の代わりになりサービスが利用できる仕組みだ。

預けたデポジットから支払われるわけではない

デポジットを支払ったことで、そのデポジットから利用料金が支払われると思ってる人は結構いる。

しかしそれは間違いだ。

デポジットは、あくまでサービスを利用する際の手付金。

サービスを提供する側に損害が出ないようにキープしておくお金だ。

ライフカードのデポジット型も同様で、月々の支払いは、別途支払う必要がある。

何らかの理由で支払いが滞った場合のみ、このデポジットから引き落とされる。

サービスを解約した際は、そのデポジットは返金される。

ニュアンス的には賃貸物件でいうなら敷金や礼金のようなものだと思っていいだろう。

ETCカードにはデポジット型がある

知っている方もいるだろうがETCカードにはデポジット型が既にある。

だいぶ前の話になるが筆者の親友で自己破産をした友達がいたのだが、ETCカードが利用していてびっくりして聞いたことが知るきっかけとなった。

そのETCカードがデポジット型のものだったのだ。

登録までには様々なデメリットはあるが、自己破産をした友人でも使えるのは驚いた。

さすがにライフカードはクレジットカードなのでETCカードとは若干違う所はあるが、この事を考えるとデポジット型は非常に限りなく審査がゆるいといえる。

審査に不安がある人は、ライフカードのデポジット型は数少ない選択技の一つとして非常に貴重なものには間違いない。

ETCカードのデポジットが他のことを知りたければ以下の記事で詳しく書いてあるので参照にしてほしい。

デポジット型のライフカードのスペック

デポジット型のライフカードは2種類ある。

ライフマスターカード(Dp)とライフマスターカードゴールド(Dp)だ。※DpはDeposit(デポジットの略)

どちらもショッピング専用のクレジットカードになる。

早速そのスペックを紹介する。

| ライフカード(デポジット型) |

|---|

| 総合評価 | 3.75 |

|---|---|

| ブランド |  |

| 電子マネー |      |

| 年会費 | 5,000円(税別) デポジット(保証金)100,000円※申込時のみ |

| 入会資格 | 日本国内に住む20歳以上で、電話連絡が可能な方。 |

| ETC年会費 | 初年度無料:無料 |

| 発行期間目安 | 約10日 |

| ポイント | LIFEサンクスプレゼント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高2,000万円 ショッピング保険:300万円 |

| キャンペーン | 現在なし |

|

| ライフカードゴールド(デポジット型) |

|---|

| 総合評価 | 4.00 |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 10,000円(税別) デポジット(保証金)200,000円※申込時のみ |

| 入会資格 | 日本国内に住む20歳以上で、電話連絡が可能な方。 |

| ETC年会費 | 初年度無料:無料 |

| 発行期間目安 | 約10日 |

| ポイント | LIFEサンクスプレゼント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1億円 海外旅行保険:最高1億円 ショッピング保険:200万円 |

| キャンペーン | 現在なし |

|

年会費が高めなのと、デポジットを初回に支払うこと、限度額が決まっていること以外は通常のライフカードとほとんど変わりはない。

逆に弁護士の無料相談や、国内・海外旅行障害保険を考えると通常のライフカードよりスペックが高いところがある。

もちろん利用すれば、ポイントもしっかりとためられる。

デポジット型でのライフカード、ゴールドカードの違いは、「年会費」、「デポジットの金額」、「限度額」、「国内・海外旅行障害保険の保証額」、「優待内容(空港ランジ利用など)」の部分だ。

スペックを見る限り、かなり有能なクレジットカードになっている。

デポジット型のライフカードのメリット

デポジット型のライフカードのメリットをわかりやすくまとめてみよう。

デポジット型ライフカードのメリット

- 審査がほぼ通過する。

- 通常のクレジットカード同様に使う事ができる。

- ApplePayにも設定可能。

- ETCカードも発行年会費無料で利用可能。

- ポイントも通常通り貯まる。

- 海外・国内旅行障害保険もついている。

- デポジットは退会すれば返金される。

- 弁護士の利用相談がついている。

通常のクレジットカードと同じように使えるのには本当に驚きだ。

その上で審査が甘いとなると、選ばない理由はほとんどない。

メリットの中でも特に注目すべきポイントを説明していこう。

審査がほぼ通過する

やはり一番の大きなメリットは審査が甘く、ほぼ通過することだろう。

それにはもちろんデポジットが必要になるが、それでも必要なクレジットカードが持てないよりはメリットが大きい。

ただし、デポジットが払えるからと言って全ての人が必ず審査に通過するわけではない。

やはりクレジットカードという意味ではある程度の審査がある。

悪質に遅延や延滞を繰り返していたり、反社会的な団体であったりする場合はさすがにデポジットが誰でも審査が通らない。

自己破産に関してはグレーゾーン。

しかし審査が通過する可能性は大いにある。

クレジットカードがどうしても必要な場合は、デポジット型のライフカードは心強いクレジットカードになるのは間違いない。

使い方は通常のクレジットカードと全く同じ

デポジット型ドライブカードだからといって利用する際の使い方が特別に変わることはない。

支払いの際は、通常のクレジットカードと同様に「クレジットカードで」といえばOKだ。

中には、デポジット型のライフカードを使う際に少し引け目や恥ずかしさを感じる人もいるかもしれない。

しかし券面を見てもらえばわかるように、どこにもデポジット型などとは書いていない。

「あ、この人デポジット型だ」なんて気づく店員さんはいないだろう。

いたら逆に拍手を送りたい。

デポジット型のライフカードだからといって恥ずかしがることも引け目を感じることも全くないのだ。

ETCカードも手に入る!

ETCカードは基本的にクレジットカードの審査が通らないと発行がされない。

そのためクレジットカードの審査に不安がある人はETCパーソナルカードを選ぶのは自然の流れではあった。

しかしこのデポジット型のライフカードはETCカードも付帯。

そのおかげで、ETCパーソナルカードを選ぶ前に新たな選択技となるのだ。

ETCカードについては発行年会手数料とも無料で利用できる。

ETCパーソナルカードのデメリットを考えるとはるかにライフカードのデポジット型の方がメリットが大きい。

クレジットカードが使えるようになる上にETCカードまで使えるようになるのであれば申し込まない理由はないだろう。

LIFEサンクスプレゼントも通常通りもらえる。

ライフカードのポイントは「LIFEサンクスプレゼント」という名前だ。

LIFEサンクスプレゼントは、デポジット型のライフカードでも通常のライフカードと同様にもらうことができる。

基本的なポイント付与率は0.1%(1,000円につき1ポイント)だ。

楽天やリクルートカードなどと比べるとポイント付与率が低くはあまりもらえない。

しかし1ポイントの価値が高く、1ポイントは5円相当に匹敵するので実質は0.5%の還元率といい。

また、ライフカードにはさまざまなポイント付与アップサービスがある。

その通常のライフカード同様、デポジット型のライフカードにもポイントアップサービスは適される。

ポイントアップサービス

- ポイントアップサービス

- 入会から1年間は、ポイント還元率が1.5倍

- 誕生日月にはポイント還元率が3倍

- 年間50万円以上の利用で300ポイントがボーナス支給

- 年間のカード利用額に応じて獲得ポイントがアップ

入会から1年間はポイント還元率が1.5倍

入会後1年間はポイント還元率が1.5倍になる。(1,000円につき1.5ポイント)

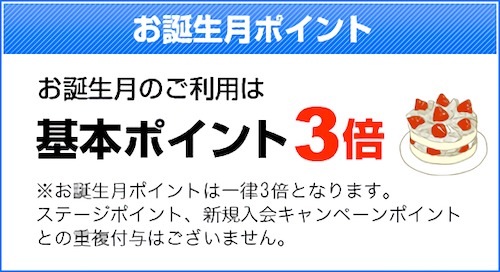

誕生日月にはポイント還元率が3倍

ライフカードのポイント付与率アップサービスの中で一番有名なのはこの誕生月のポイントアップだ。

誕生日月であればポイント還元率が一気に3倍に跳ね上がる。

以前は5倍まで跳ね上がったが少し改悪された。

それでも3倍のポイントがもらえるのは非常に嬉しい。

年間50万円以上の利用でボーナス300ポイント

クレジットカードの利用額が年間で50万円を超えるとボーナスとして300ポイントが付与される。

30万円分を使ったポイントが付くと考えるとかなりお得だ。

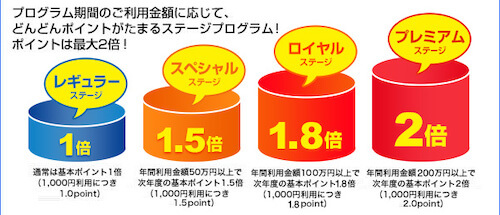

年間のカード利用額に応じて獲得ポイントがアップ

少々分かりづらいのがこの「ステージ制」だろう。

前年度の利用額に対してポイント付与率が変わってくる。

ポイント付与率の変動は以下のようになっている。

| ステージ (前年の年間利用額) | ポイント (還元率) |

|---|

| ステージ (前年の年間利用額) | ポイント (還元率) |

|---|---|

| レギュラーステージ | 1.0倍(0.5%) |

| スペシャルステージ(50万円以上) | 1.5倍(0.75%) |

| ロイヤルステージ(100万円以上) | 1.8倍(0.9%) |

| プレミアムステージ(200万円以上) | 2.0倍(1.0%) |

デポジット型のライフカードの場合は、限度額の関係上2倍のプレミアムステージを狙えるのはゴールドカードのみ。

ただ、現実限度額をフルに使い切るのは難しいので、狙うとしたら少し余裕を持ってスペシャルステージかロイヤルステージだろう。

どんな場合でもそうだが無茶は禁物だ。

「L-Mall(エルモール)」を利用するとポイント最大25倍

ネットでショッピングをする場合は「L-Mall」を利用しよう。

L-Mallを経由して買い物をすると、獲得できるポイントがアップする。

場合によっては25倍にも獲得できるポイントが増えるのだ!

使い方はいたって簡単で、L-Mall内で紹介されている各ショップをクリックして、リンク先のネットショップで買い物するだけだ。

注意点として支払いは必ずデポジット型のライフカードで行うように!

さもないとポイントが全くもらえない。(経験あり)

あれほど悲しいものはないので、必ず支払い方法を確認して購入しよう。

ためたポイントは交換が必須

ためたLIFEサンクスプレゼントは、様々なポイントや景品と交換ができる。

交換先は以下のページから可能だ。

たくさんある中で、お得に交換できるものリストアップしたので交換する際は参考にしてほしい。

| ポイント交換先 | 最小ポイント | 変換後 | 基本還元率 | 誕生月 |

|---|

| ポイント交換先 | 最小ポイント | 変換後 | 基本還元率 | 誕生月 |

|---|---|---|---|---|

| ANAマイル | 300 | 900 | 0.30% | 1.50% |

| dポイント | 300 | 1,500 | 0.50% | 2.50% |

| WALLETポイント | 300 | 1,500 | 0.50% | 2.50% |

| 楽天スーパーポイント | 300 | 1,500 | 0.50% | 2.50% |

| Gポイント | 300 | 1,500 | 0.50% | 2.50% |

| ベルメゾン | 300 | 1,500 | 0.50% | 2.50% |

| ビットコイン | 600 | 3,000 | 0.50% | 2.50% |

| Vプリカ | 590 | 3,000 | 0.51% | 2.54% |

| 980 | 5,000 | 0.51% | 2.55% | |

| 1,780 | 10,000 | 0.56% | 2.81% | |

| 3,550 | 20,000 | 0.56% | 2.82% | |

| 8,700 | 50,000 | 0.57% | 2.87% | |

| 14,800 | 100,000 | 0.68% | 3.38% | |

| Amazonギフト券 | 1,000 | 5,000 | 0.50% | 2.50% |

| 1,800 | 10,000 | 0.56% | 2.78% | |

| 3,600 | 20,000 | 0.56% | 2.78% | |

| 8,800 | 50,000 | 0.57% | 2.84% | |

| 15,000 | 100,000 | 0.67% | 3.33% | |

| ・JCBギフトカード ・図書カードNEXT ・QUOカード ・JTB旅行券(ナイストリップ) | 1,000 | 5,000 | 0.50% | 2.50% |

| 1,800 | 10,000 | 0.56% | 2.78% | |

| 8,800 | 50,000 | 0.57% | 2.84% | |

| 15,000 | 100,000 | 0.67% | 3.33% | |

| AOYAMAギフトカードセット10,000円 | 1,000 | 10,000 | 1.00% | 5.00% |

| 三光マーケティングフーズお食事券 | 1,000 | 7,000 | 0.70% | 3.50% |

| 全国共通すし券 | 1,000 | 5,000 | 0.50% | 2.50% |

ApplePayでiDが利用可能

通常のライフカードはiDをクレジットカードに付帯することができる。

しかし残念なことに、デポジット型のライフカードにはiDを付帯する事ができない。

ところがApplePayの登録は可能なので、ApplePayを通してスマホ決済が可能になる。

決済方法はiDとなるが、それでもスマホ決済が使えるようになるのは非常に便利だ。

他のスマホ決済や電子マネーのチャージどにも、もちろん対応している。

海外国内旅行保険が付帯

デポジット型のライフカードといってもスペックは非常に高い。

通常のデポジット型ライフカードの場合でも、利用付帯ではあるが国内・海外両方で傷害保険がついている。

そのため旅先でのアクシデントにも対応が可能だ。

ゴールドカードになると、なんとそれが自動付帯になり、補償金も最大1億円と手厚くなっている。

ただし、限度額がそれほど高くないので旅先のアクシデントの際に病院に支払う場合などは若干注意が必要になってくる。

あまりに高額な医療費の場合は、限度額の関係ではじめに支払う額を支払えない可能性がある。

その場合は違う支払い方法で支払う事が必要になる。

海外旅行傷害保険と国内旅行傷害保険の各内容に関しては、以下のページに詳しく説明しているので参考にしてほしい。

{kind=link}

弁護士の利用相談サービスが無料

デポジット型ライフカードには、弁護士の利用相談サービスというユニークなサービスがついている。

おそらく、デポジット型のライフカードを利用する人は何かしらお金の問題を抱えている可能性が高いという判断でこのようなサービスがついているのだろう。

弁護士相談料の相場は、通常30分でも5,000円ほどかかる。

それがこの弁護士無料相談サービスに提携している弁護士の事務所に電話または面談をする際、なんと1時間無料で法律相談が可能になる。

もちろん抱えている問題がお金に関しての問題以外でも大丈夫だ。

困った時は一度相談してみてもいいだろう。

デポジット型ライフカードのデメリット

通常のライフカードと比べても、それほど遜色はないデポジット型のライフカードだがデメリットはいくつかある。

既にお気づきな点もあるだろうが、デメリットをまとめてみよう。

デポジット型ライフカードのデメリット

- デポジットがかかる。

- 年会費が高く、初年度は先払い。

- 限度額が多くない。

- クレジットカードの有効期限が2年と短い。

- リボ払いや分割払いはできない。

- キャッシング枠がない。

デポジットがかかる

やはりデポジットは大きなデメリットといっていいだろう。

デポジット=「信用」の部分があるので仕方がないが、デポジットが用意できなければこのライフカードは利用することができない。

また年会費に関しても通常のクレジットカードよりは高い。

しかも初年度の年会費は先払い。

つまりはじめにデポジットと年会費の両方の出費が出るということになる。

通常のデポジット型とゴールドカードのデポジット型のそれぞれの初回合計出費は以下のようになる。

ライフカード(Dp)105,400円(年会費5,000円(+消費税)&デポジット10万円)

ライフカードゴールド(Dp)210,800円(年会費10,000円(+消費税)&デポジット20万円

利用したければ上記の初期費用を用意しなければならない。

限度額が多くない

もうひとつの大きなデメリットは限度額だろう。

通常のデポジット型ライフカードは10万円、ゴールドカードは20万円の限度額で決まってしまっている。

家賃や光熱費を支払うだけで、ほとんど使えなくなってしまうことも。

利用シーンは考えて使った方がいいだろう。

限度額の増額はできるのか?

限度額が少々シビアなので増額ができるかどうか実際にライフカードに電話をして聞いてみた。

筆者「デポジット型のライフカードとゴールドカードは申し込み時に増額ができますか?」

オペレーター「申し訳ございませんが、増額をしての申し込みはできません」

筆者「1年間利用した上で増額申請などは可能ですか?」

オペレーター「大変申し訳ございませんが、そちらに関しても増額の申し込みはできません。」

筆者「今後増額が可能になることはありますか?」

オペレーター「大変申し訳ございませんが、その件に関してはお答えいたしかねます。」

つまり何らかの変更がない限りは、限度額は増やすことができないということは分かった。

ここからは個人的な見解になるが、おそらくデポジット型のライフカードしばらく使うことで、クレヒスが整い次第通常のクレジットカードに申し込む人がいるからだろう。

その間のある意味準備期間としてこのクレジットカードが用意されている可能性は高い。

ただ今後、増額が可能になることがあるかもしれないので、その際は随時お伝えしていこうと思う。

リボ払いや分割払いはできない

デポジット型のライフカードは一括の支払いのみ。

リボ払いや分割払いには対応していない。

またキャッシングに関しても利用することはできない。

完全にショッピング枠の一括払いのみのクレジットカードになる。

限度額以上の買い物をする場合は、支払いの分を他のクレジットカードで支払ったり現金で支払ったりする必要があるので注意が必要だ。

クレジットカードの有効期限が2年と短い

それほど大きなデメリットではないがデポジット型のライフカードの有効期限は2年と短い。

通常のクレジットカードはだいたい5年ぐらい有効期限がある。

おそらくこの期間はクレヒスに深く関係している。

大体2年以内に支払いの延滞をしていると、クレジットカードだけではなく金融系の審査に落ちやすくなる。

それは「入金状況」という欄で支払いの遅延情報などが確認できるからだ。

しかし、この入金状況は2年分しか見れないようになっている。

そう、2年経つと過去の情報が見られなくなるのだ。

もちろんカード会社も2年分しか見ることができないため、2年間というのは大きな区切りになる。

2年間をデポジット型のライブカードで遅延なく過ごすことができれば、クレヒスは十分に綺麗になる。

そのため通常のクレジットカードを申し込む時に審査に落ちづらくなるという流れだ。

「デポジット型のライフカードでクレヒスの修行をしましょうよ。そして通常のライフカードに申し込みましょうよ。」という感じだろう。

「やるな、ライフカード」といった感想だ。

有効期限が2年と短いが次のステップに進むための準備期間だと思えば、そう長くはないだろう。

まとめ

デメリットもいくつかあるが、クレジットカードの審査の不安な人に対して、デポジット型のライフカードは間違いなく今1番おすすめできるクレジットカードだ。

またETCカードに関しても、発行に何ヶ月もかかる可能性があるETCパーソナルカードよりもはるかに利便性がある。

今後キャッシュレス化が進むにつれクレジットカードも必要不可欠になってくる。

クレジットカードが持てずに不安だった人も是非デポジット型のライフカードを申し込んでみよう。

| ライフカード(デポジット型) |

|---|

| 総合評価 | 3.75 |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 5,000円(税別) デポジット(保証金)100,000円※申込時のみ |

| 入会資格 | 日本国内に住む20歳以上で、電話連絡が可能な方。 |

| ETC年会費 | 初年度無料:無料 |

| 発行期間目安 | 約10日 |

| ポイント | LIFEサンクスプレゼント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1,000万円 海外旅行保険:最高2,000万円 ショッピング保険:300万円 |

| キャンペーン | 現在なし |

|

| ライフカードゴールド(デポジット型) |

|---|

| 総合評価 | 4.00 |

|---|---|

| ブランド | |

| 電子マネー | |

| 年会費 | 10,000円(税別) デポジット(保証金)200,000円※申込時のみ |

| 入会資格 | 日本国内に住む20歳以上で、電話連絡が可能な方。 |

| ETC年会費 | 初年度無料:無料 |

| 発行期間目安 | 約10日 |

| ポイント | LIFEサンクスプレゼント |

| ポイント還元率 | 0.50%~1.50% |

| 付帯保険 | 国内旅行保険:最高1億円 海外旅行保険:最高1億円 ショッピング保険:200万円 |

| キャンペーン | 現在なし |

|